元国税調査官の久保憂希也です。

税務調査の対応で絶対に押さえておくべきなのは、調査官の指摘に対して

納得できないのではあれば、修正申告書を提出しないことです。

当たり前のようなことですが、

これがなかなか実行されないケースが多いのです。

税務調査で誤りが見つかり「確かに間違っている」と思う場合は、修正申告を提出すればいいのです。

実際に間違っているのですから、間違いは間違いで認めればいいというわけです。

しかし、調査官の指摘に対して、

「これは間違っているのではない」

「それは見解の相違だろう」

と思うのであれば、徹底してその主張をすることです。

税務調査の結末として、調査官に誤りだと指摘されたが納得できない場合、

(国税による)更正処分になるわけですが、だからといって、

修正申告より追徴税額が多額になるということは、実はないのです。

「更正処分」という言葉なので、何か悪いことをして「処分される」ようなイメージですが、

それによって税金の額が増えたり、その後税務調査に何度も入られたりするようなことは一切ありません。

しかし、税務調査で修正申告を提出しない態度を示すと、高圧的な態度になる調査官もいますし、

タチの悪い調査官になると、税理士がいないときを狙って、顧問先に直接連絡をして、

「今から少しでいいので時間をください」

と要請してくるケースもあります。

調査官の口車にのって修正申告を提出してしまえば、

いかに税理士といえども、どうにもできない状況になるのです。

そもそも、なぜここまで調査官が修正申告を「強要」してくるかというと、

調査官にとって更正(処分)するのは非常に面倒だからなのです。

税務調査の結末が修正申告ということになれば、

納得しているのですから、その後面倒なことにはなりません。

また、修正申告は自主的に行うものですので、

提出された修正申告書を税務署で処理すればそれで終わりです。

しかし、更正処分ということなると、税務署から顧問先に対する処分ですから、

処分するための根拠・証拠をそろえなければなりません。

また、更正処分は税務署長名で行われる法律行為ですから、

税務署長の決裁まで必要とされており、

調査官としては手続きだけでも非常に面倒なのです。

修正申告してほしいのは、実は調査官なのです。

フォームよりお申し込み、

または資料請求をしていただければ、

特典として解説PDFを差し上げております。

日々、お客さまのために毎年改正のある税制や節税手法、事業承継のスキーム等、最新の知識・ノウハウを仕入れる税理士の皆さま。

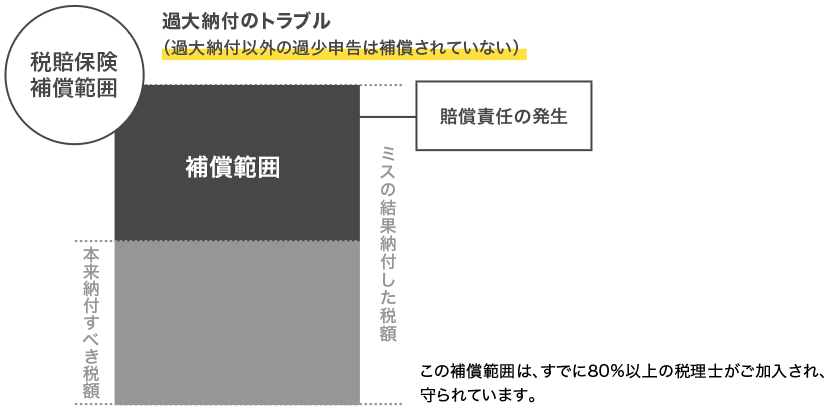

しかし、お客さまのニーズに応えるために積極的な提案を行っても、税務調査で「過少申告」とみなされてしまえば、「税理士のせいだ!」と、お客さまに言われかねません。

これまで、「過少申告」によるお客さまとのトラブルを補償する商品は一般に提供されておらず、税理士報酬の返金という方法で解決を図られるのが一般的でした。では、お客さまのために費やした税理士の労力・時間は無駄に終わるしかないのでしょうか?

このままではお客さまにメリットのある提案をする税理士はいなくなってしまいます。

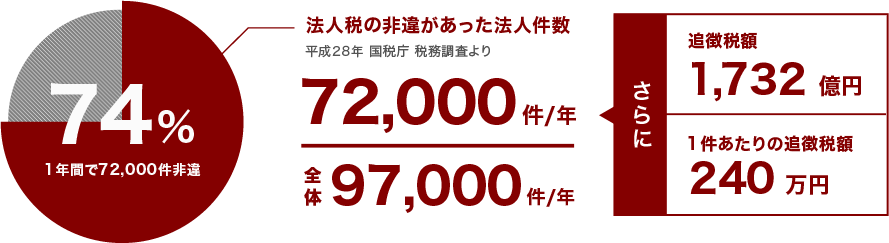

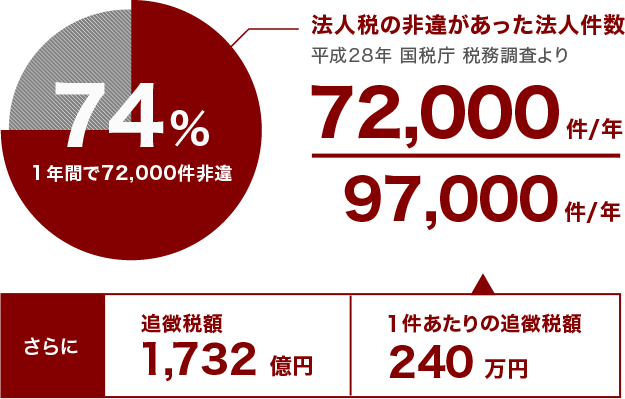

国税庁によれば、 平成28年度に行われた税務調査のうち、法人税に関するものは97,000件。このうち、法人税の非違があった法人は72,000件にものぼり、74.2%を占めます。その申告漏れ所得金額は8,267億円、追徴税額は1,732億円となり、平均すると一件あたりの申告漏れ所得金額は1,148万円、追徴税額は240万円となります。

税務調査に入られた場合、

74%の確率で240万円もの追徴税額が発生します。

税理士にはこの責任を求められる可能性があり、

この補償は税賠保険では適用されません。

そこで、KACHIEL税理士共済会は、

まず積極的にご提案をしている税理士の労力・時間の対価が

守られるべきと考え、

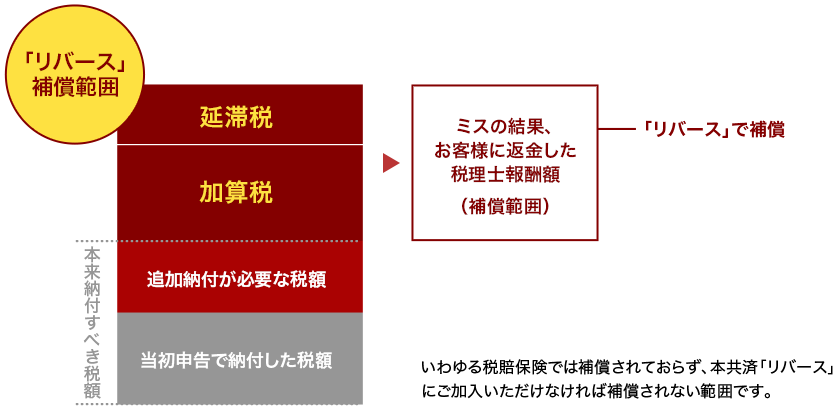

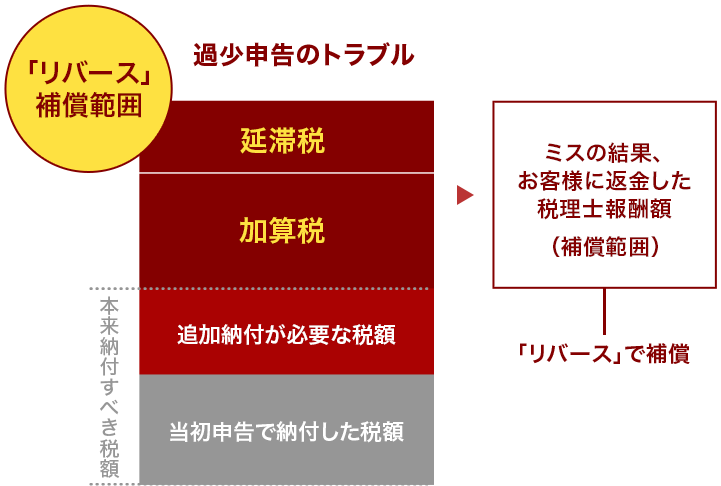

提案型税理士のお守り「リバース」をご用意しました。

税理士が行った申告業務に起因して、

当該の税務申告が過少申告とみなされ、

お客さまに税理士報酬の一部もしくは全部を返金した場合に、

その返金した税理士報酬を補償します。

「リバース」にご加入いただく事で、

お客さまのへの返金額を補償致します。

追徴された本税・加算税・延滞税の賠償責任は補償いたしません。本共済は税理士の労力・時間の対価を守るためのものです。

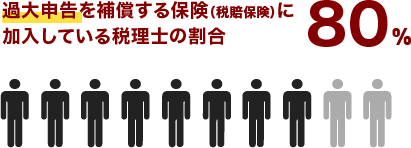

この補償範囲は、すでに80%以上の税理士がご加入され、守られて います。

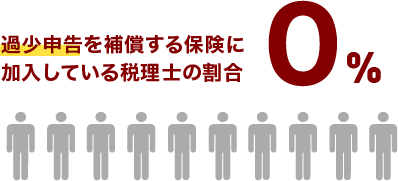

いわゆる税賠保険では補償されておらず、本共済「リバース」にご加入いただけなければ補償されない範囲です。

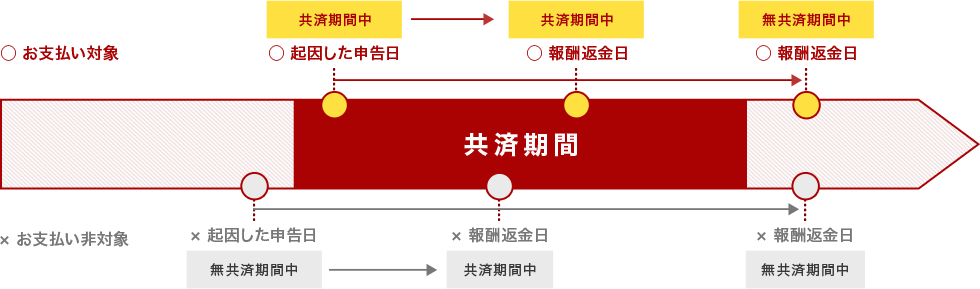

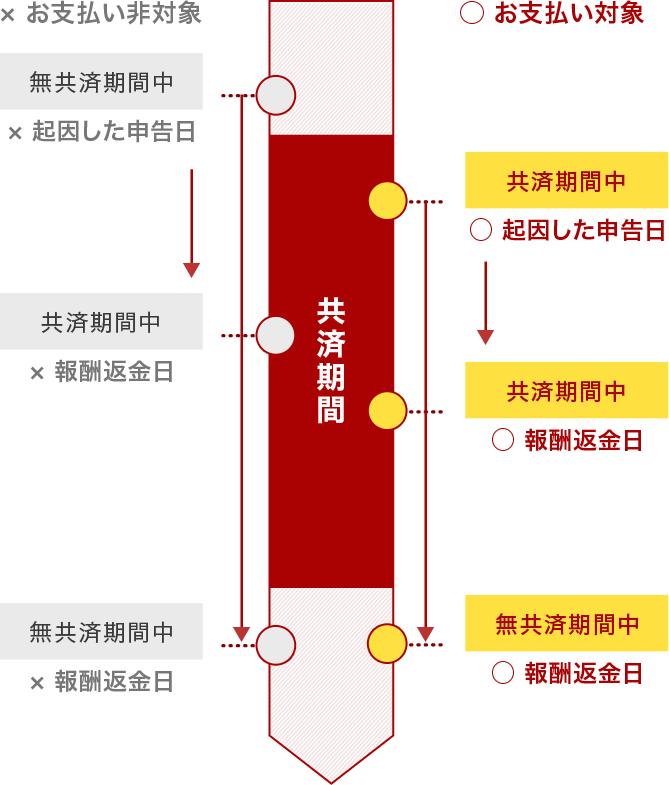

被共済者※1が日本国内において税理士の資格に基づいて遂行した業務につき、職業上相当な注意をしなかったことにより法律上の損害賠償請求を受けたことについて、次の①から③までの事由に該当して、被害者に税理士報酬の一部もしくは全部を返金した場合、共済金をお支払いします。

被共済者が共済加入期間中に被害者の税務申告※2を納税申告期限内に行っていること。

被共済者が行った申告業務に起因して、被害者が過少申告に関する更正通知書または決定通知書※3を、被害者の登記上の所在地を管轄する税務署から受け取っていること。

決定または更正のいずれの場合にも「再調査請求(異議申立て)または直接審査請求」※4を行っていること。

被共済者:共済契約により補償を受けられる方。

税務申告:申告業務を伴わない、事前相談・アドバイスのみは含みません。

更正通知書、決定通知書:国税通則法(昭和37年法律第66号)第28条(更正又は決定の手続)による通知書をいいます。

再調査請求(異議申立て)または直接審査請求:国税通則法(昭和37年法律第66号)第75条(国税に関する処分についての不服申立て)によるものをいいます。

次のような場合は、この共済の対象になりませんのでご注意ください。

この共済は、被共済者が初年度契約以降・共済期間終了以前に行った申告業務に起因し、税理士報酬を返金した場合にお支払対象となります。

掛金は、個人・個人事業主の確定申告を除く、

被共済者全体の年間申告数とご加入のプランによって決まります。

| 年間申告数※ | Sプラン | Aプラン | Bプラン |

|---|---|---|---|

| 1請求※ | 180万円 | 120万円 | 60万円 |

| 共済期間通算 | 6,000万円 | 4,000万円 | 2,000万円 |

| 自己負担額(免責金額) | 0円 | 0円 | 0円 |

| ~100件 | 8,940円 | 5,960円 | 2,980円 |

| 101~200件 | 17,880円 | 11,920円 | 5,960円 |

| 201~300件 | 26,820円 | 17,880円 | 8,940円 |

| 301~400件 | 35,760円 | 23,840円 | 11,920円 |

| 401~500件 | 44,700円 | 29,800円 | 14,900円 |

| 501~600件 | 53,640円 | 35,760円 | 17,880円 |

| 601~700件 | 62,580円 | 41,720円 | 20,860円 |

| 701~800件 | 71,520円 | 47,680円 | 23,840円 |

| 801~900件 | 80,460円 | 53,640円 | 26,820円 |

| 901~1,000件 | 89,400円 | 59,600円 | 29,800円 |

年間申告数:個人・個人事業主の確定申告を除く、直近年度の申告総数です。

1請求:一連の税理士報酬の返金をさします。一連の税理士報酬の返金については、次のいずれかの規定によります。

| 例 |

前年度の年間申告数

|

|---|

プランは、顧問先等の「顧客一件あたりの最大税理士報酬額」と、

「1請求あたりの支払限度額」が合うようにお選びいただくことをおすすめします。

関係を継続させたいお客さまほど

税理士報酬は高額になり、

トラブルが起こった際の税理士報酬返金額も

高額になります。

月額掛金: - 円/月

上記の内容で今すぐお申し込みできます

過去3年以内に国税庁から

「業務停止」処分を受けた期間がありますか?

| お申込み内容 |

|---|

|

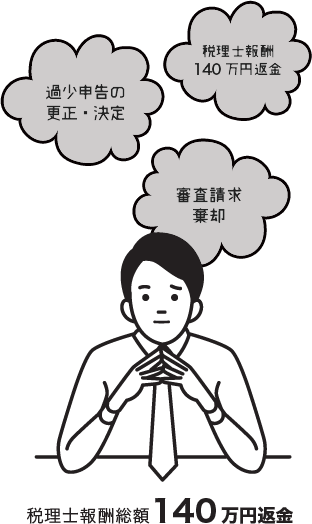

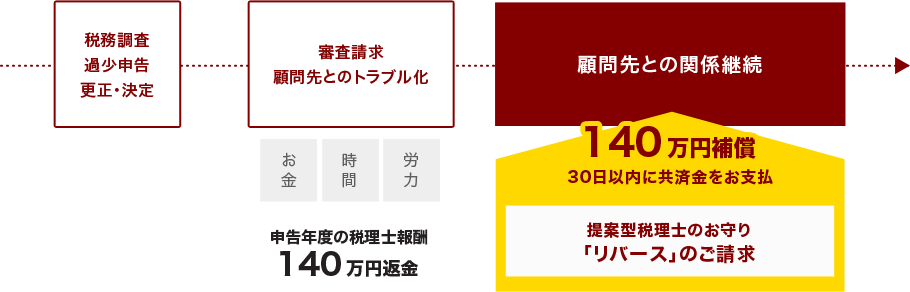

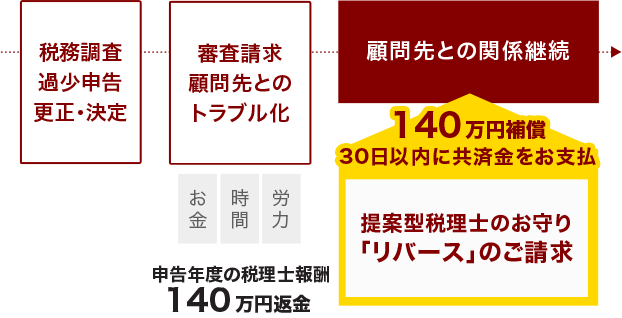

3年前に製造業の顧問先が6,000万円の機械装置を購入したため、当時、電気工事費と合わせて2,100万円を普通償却費と特別償却費の合計額として損金に算入し法人税等の申告をしていたが、税務調査で措置法第42条の6第1項に規定する「その製作の後事業の用に供されたことのないもの」ではなく特別償却の対象にならないとして、更正処分ならびに過少申告加算税の決定処分がされた。

顧問先が取得した機械装置は、製造された後、しばらくの間展示および実演に使用され、顧問先への販売価格も相当安価で販売されていたため、いわゆる新品には当たらないとされたためであった。顧問先はこれを不服とし、審査請求を行ったが棄却されてしまった。

顧問先の社長からは「加算税を賠償しろ」と言われてしまった・・・税理士Bさんは「この申告年度の税理士報酬を返金します」と顧問先に伝え、指摘を受けた申告年度の決算料等も含めた税理士報酬総額140万円を顧問先に全額返金することで、なんとか顧問契約の継続を守ることができた。

| このような場合、共済金をお支払できます |

|---|

ご加入のプランにより支払い限度額が異なります。Sプランご加入の場合、支払い限度額は180万円です。 |

過少申告とみなされた際の顧問先とのトラブルは、税理士であれば誰しも当てはまる共通のリスクだと感じています。この共済は、顧問先に積極的に関わり、提案する税理士にとって心強いお守りですね。

平井 賢治さん

(マトリックス東京税理士法人)

いわゆる税賠保険は使い勝手があまり良くなかったので、こういう補償を待っていました。これで過少申告を恐れずに、お客様に提案ができる。うまく活用していきたいと思います。

山本 修さん

(山本修税理士事務所)

過大申告による税理士賠償の発生率は低い一方、過少申告とみなされた際のトラブルの発生率はかなり高いので、こういった補償が無いのはおかしいと思っていました!これで安心してお客さまのために仕事ができます。

菊川 敬規さん

(菊川税務会計事務所)

月額掛金: - 円/月

上記の内容で今すぐお申し込みできます

過去3年以内に国税庁から

「業務停止」処分を受けた期間がありますか?

| お申込み内容 |

|---|

|

お支払いはクレジットカードまたは口座振替となります。クレジットカードは全てのブランドをお使いいただけます。

(VISA ・ MasterCard ・ JCB ・Amex ・ Diners)

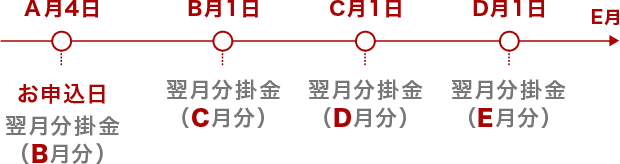

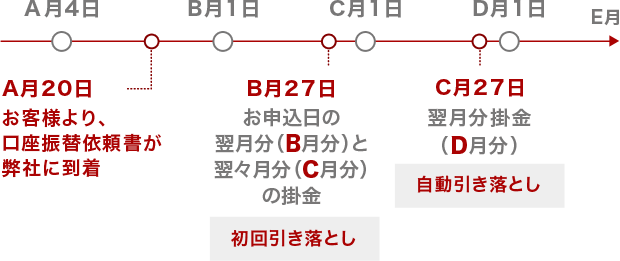

口座振替用紙が到着後、翌月27日より、申込日から起算した翌月分及び翌々月分の引き落としをさせていただきます。

口座振替用紙の到着日によっては、収納会社の手続きの関係上、お引き落とし日が上記より1カ月前後する場合がございます。

また、お引き落とし日が土日祝日の場合、翌営業日のお引き落としとなります。

解約のお手続き後のご契約終了日は以下の通りとなります。

①1日~20日にお手続きされた場合→解約手続きを完了された翌月末日が契約終了日となります。

②21日~末日にお手続きされた場合→解約手続きを完了された翌々月の末日が契約終了日となります。

※日割り計算による掛け金のご返金はございません。