①質問検査権の範囲と受忍義務

・所得税に関する質問検査権:国税通則法第74条の2①一

・法人税に関する質問検査権:国税通則法第74条の2①二

・消費税に関する質問検査権:国税通則法第74条の2①三

・相続税に関する質問検査権:国税通則法第74条の3

・受忍義務(罰則規定):国税通則法第128条①二・三

②事前通知

・国税通則法第74条の9

・通達4-1~4-6

・事務運営指針第2章 2(1)(2)

・「税務調査手続に関するFAQ(税理士向け)」 問1~14・17~23

・「税務調査手続に関するFAQ(一般納税者向け)」 問12~19

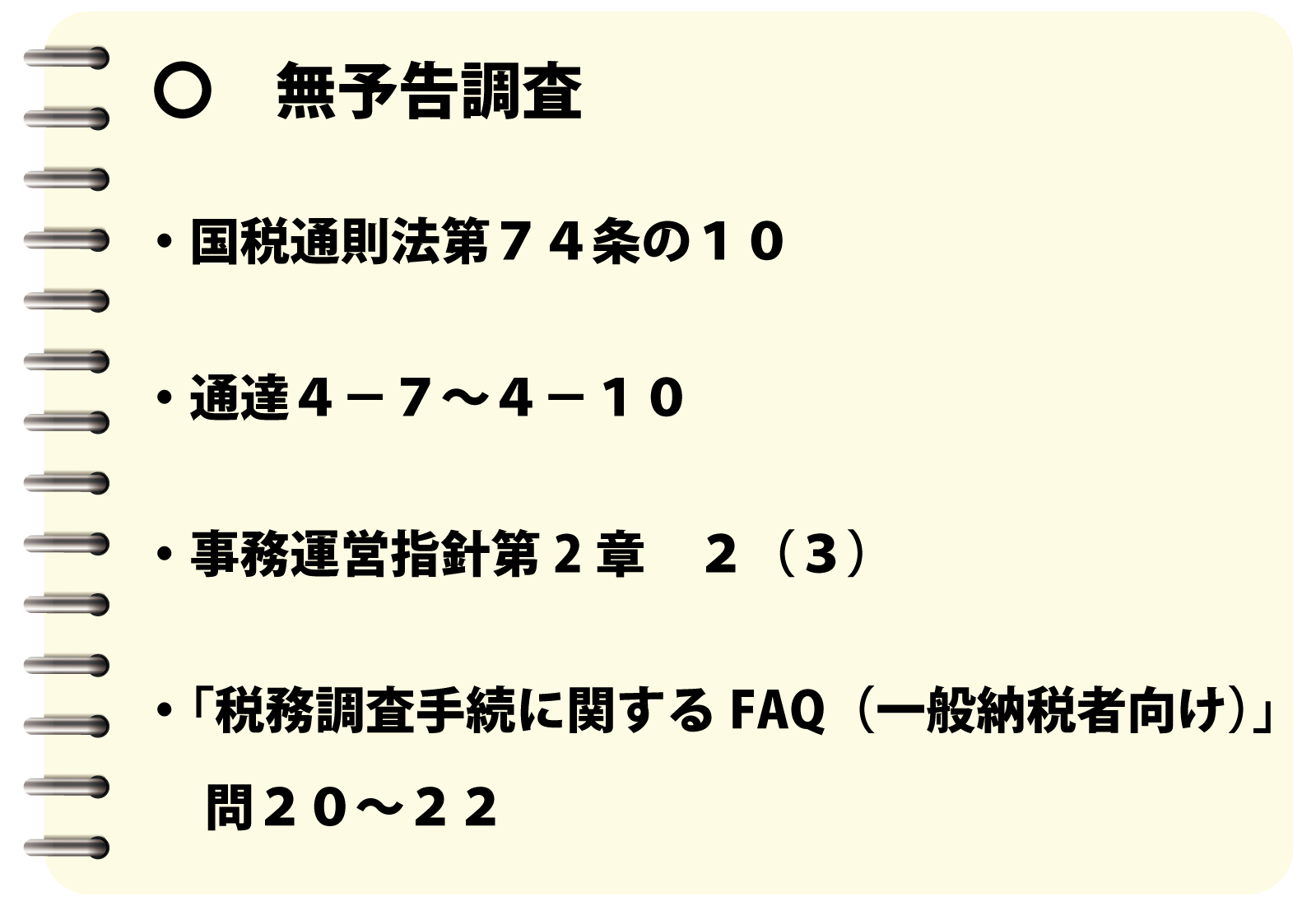

③無予告調査

・国税通則法第74条の10

・通達4-7~4-10

・事務運営指針第2章 2(3)

・「税務調査手続に関するFAQ(一般納税者向け)」 問20~22

④反面調査 ⇒ 「反面調査関連」を参照

・所得税に関する質問検査権:国税通則法第74条の2①一ハ

・法人税に関する質問検査権:国税通則法第74条の2①二ロ

・消費税に関する質問検査権:国税通則法第74条の2①三ロ

・相続税に関する質問検査権:国税通則法第74条の3①一ハ~ト

・事務運営指針第2章 3(6)

・「税務調査手続に関するFAQ(一般納税者向け)」 問23

⑤留置き

・国税通則法第74条の7

・通達2-1~2-2

・事務運営指針第2章 3(5)

・「税務調査手続に関するFAQ(一般納税者向け)」 問3~7・10~11

⑥質問検査権の逸脱行為

・国税通則法第74条の8

⑦調査期間の延伸等

・国税通則法第74条の9④

・事務運営指針第2章 3(2)

⑧調査終了の際の手続き

・国税通則法第74条の11

・通達5-1~5-5

・事務運営指針第2章 4

・「税務調査手続に関するFAQ(税理士向け)」 問15~16

・「税務調査手続に関するFAQ(一般納税者向け)」 問24~27

⑨再調査

・国税通則法第74条の11⑥

・通達5-6~5-9

・「税務調査手続に関するFAQ(一般納税者向け)」 問28~29

⑩調査官の守秘義務

・国税通則法第128条

・「税務調査手続に関するFAQ(一般納税者向け)」 問8

⑪(税務)調査と行政指導の区分

・通達1-1~1-2

・事務運営指針第2章 1

・「税務調査手続に関するFAQ(一般納税者向け)」 問2

⑫その他質問検査権の範囲等

・通達1-4~1-7