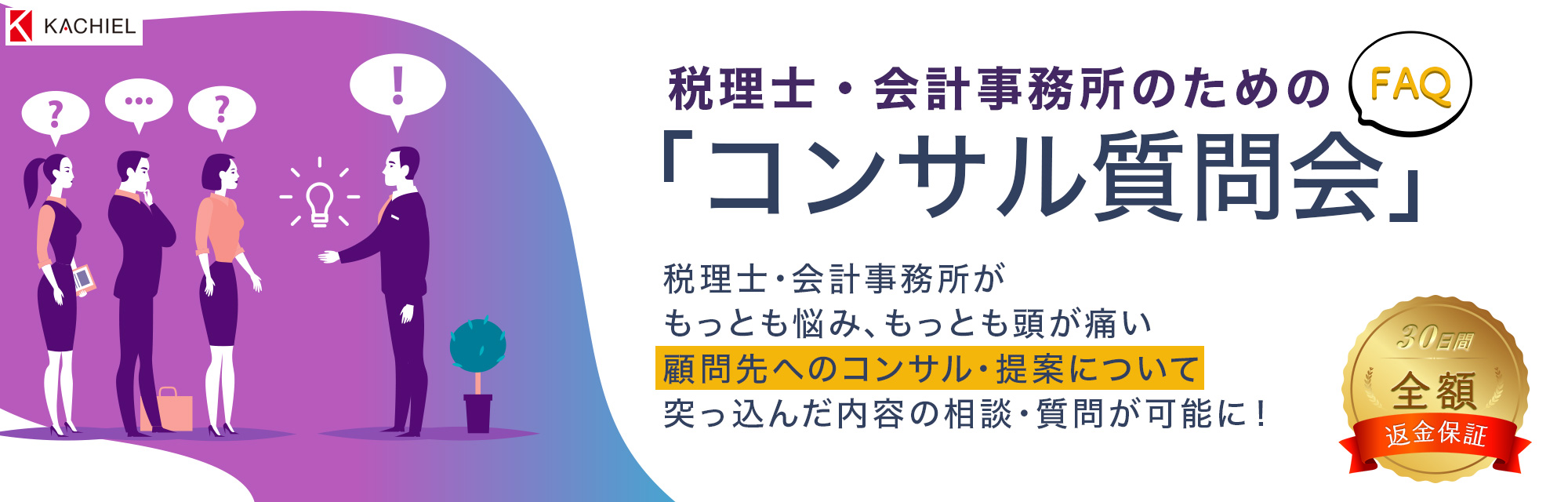

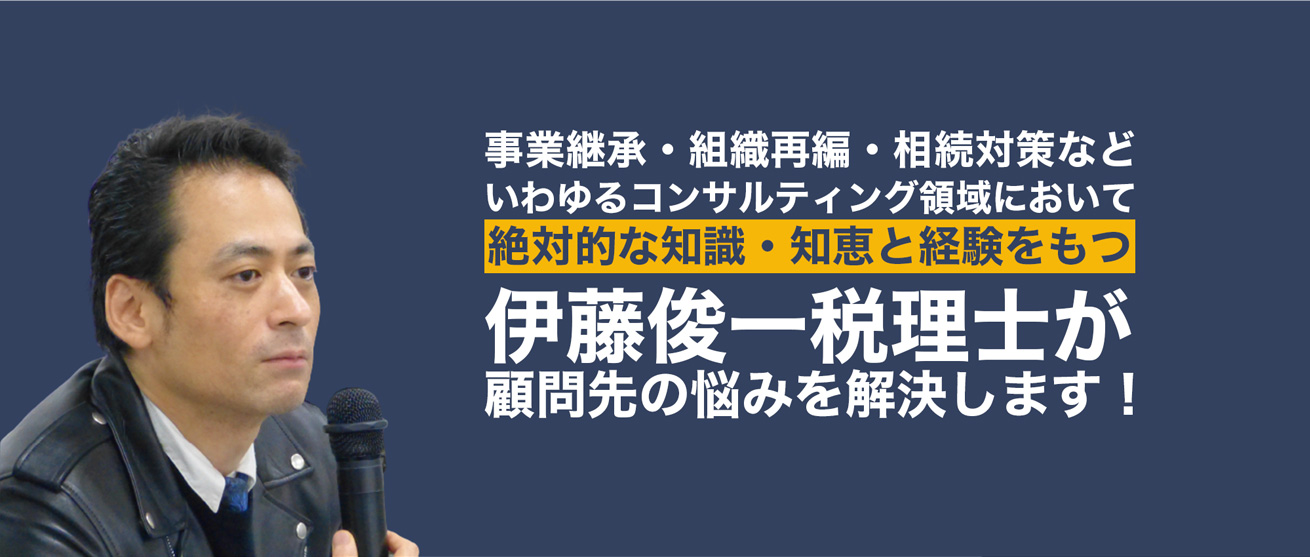

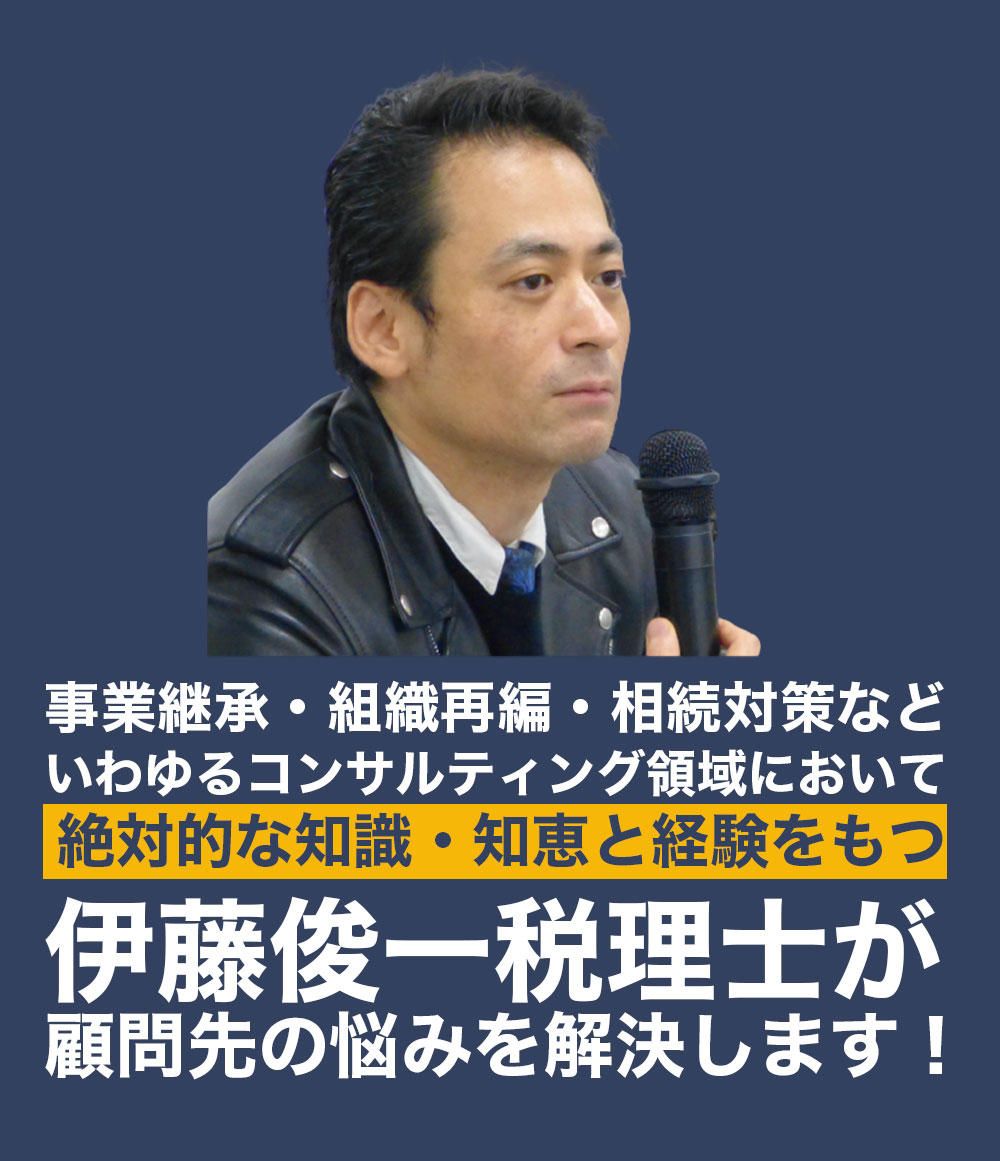

事業継承・組織再編・相続対策など、

いわゆるコンサルティング領域において

絶対的な知識・

知恵と経験を持ち

租税法研究者でもある

伊藤俊一税理士が

あなたの疑問・悩みを早く解決します!

本メーリングリストは、税理士・会計事務所が抱える、顧問先の問題を相談・質問し、解決できるサービスです。

顧問先に対して将来的な

税務負担を最小化する

リスクを低減する

提案を行う

(行わなければならない)

場合に、相談・質問できるものです。

- 節税対策・スキーム

- 相続対策

- 事業継承スキーム

- 税務上適正株価算定

- 組織再編

- 保険活用の節税手法

- 不動産関連の問題解決(借地権など)

- M&A

- 株主対策(株価対策やスクイーズアウトを含む)

- 新株発行・併合・消却など株式関連

- 民事信託

- 事業継承節税

- その他、税務と接点になる法律関連

1過去の会計・税務処理

2未来を考えたコンサルティング

の大きく2つに分けることができますが、後者の2に関して、突っ込んだ相談・質問ができるものです。

簡単に「節税」と言いますが、節税と言っている時点で、将来の税務負担を最小限にするという意味において、

それはすでに「コンサルティング」の領域なのです。

「コンサルティング」「提案」と言いますがそこには、

国税による否認リスクも存在しますし、そもそも(税務以外の)法律に抵触している可能性もあります。

また、選択肢が複数ある場合に、

現時点でのメリット・デメリットを

顧問先にきちんと提示できることが必要となります。

時間のかかるスキームもあれば、いつ死亡するか働けなくなるかもわからない中で、

顧問先に提案をする必要があり、

またある程度のキャッシュがなければ実行できないスキームもあるわけです。

これを問題解決しようと思えば、こっちで不利益になる、

もしくは他者が不利益を被る、というトレードオフの関係になりがちです。

目の前の節税に走れば

キャッシュフローが悪くなる

税務的な相続対策をすれば

相続人間で揉め事が増える

(可能性がある)

不動産の共有や借地権について

(将来のために)整理をすると

現時点において多額のキャッシュが

必要になる

少数株主対策を整理しようと思えば、

キャッシュが必要か、もしくは

株価を下げるためのスキームを

実施する必要がある。

また、みなし贈与・配当などのリスクもある

スキームを組めば

行為計算否認などで否認される

リスクがある

社保低減のために役員報酬を下げて

事前確定を提出するが、

万が一の際に退職金支給金額が

低くなる(可能性がある)

「何かを得ようとすれば何かを失う(かもしれない)」というのが税理士・会計事務所が最も悩むポイントで、これを総合的に相談できるサービスが本メーリングリストなのです。

※なお、「(終わった取引に関する)税務処理」や「(弁護士の独占業務となる)法律相談」はできませんので、ご留意ください。

税理士・会計事務所がもっとも悩み、もっとも頭が痛い、

顧問先へのコンサル・提案について、突っ込んだ内容の相談・質問が可能です。

是非、ご入会ください!

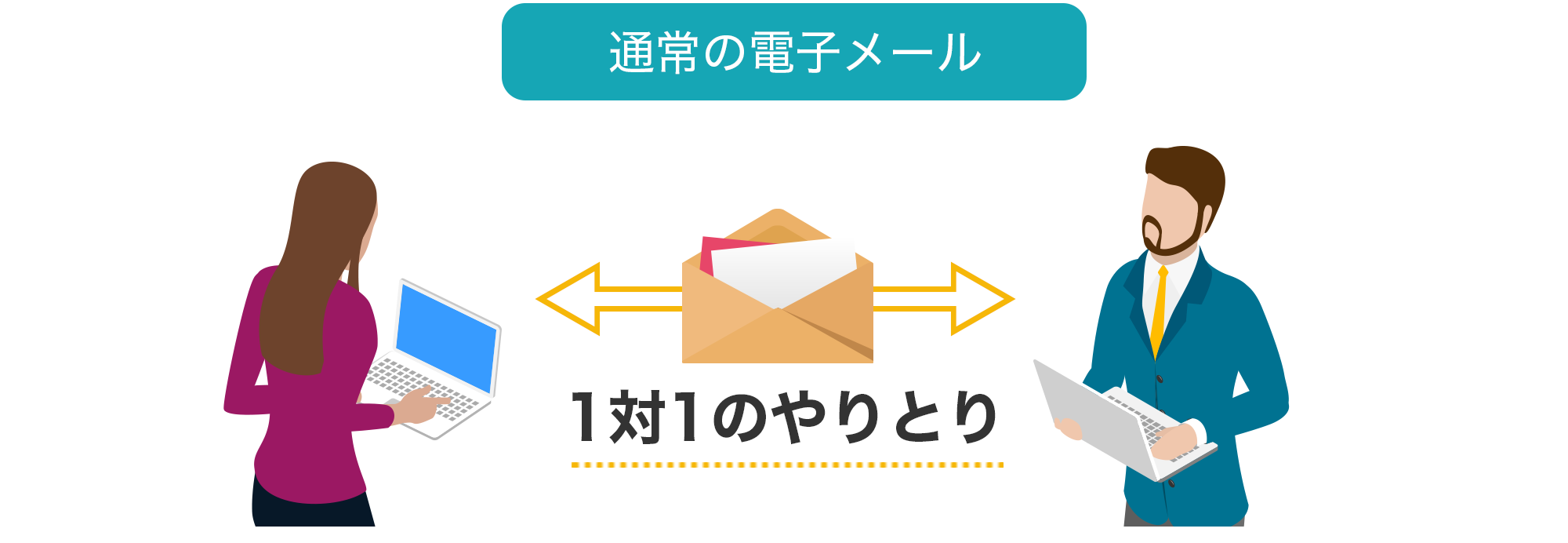

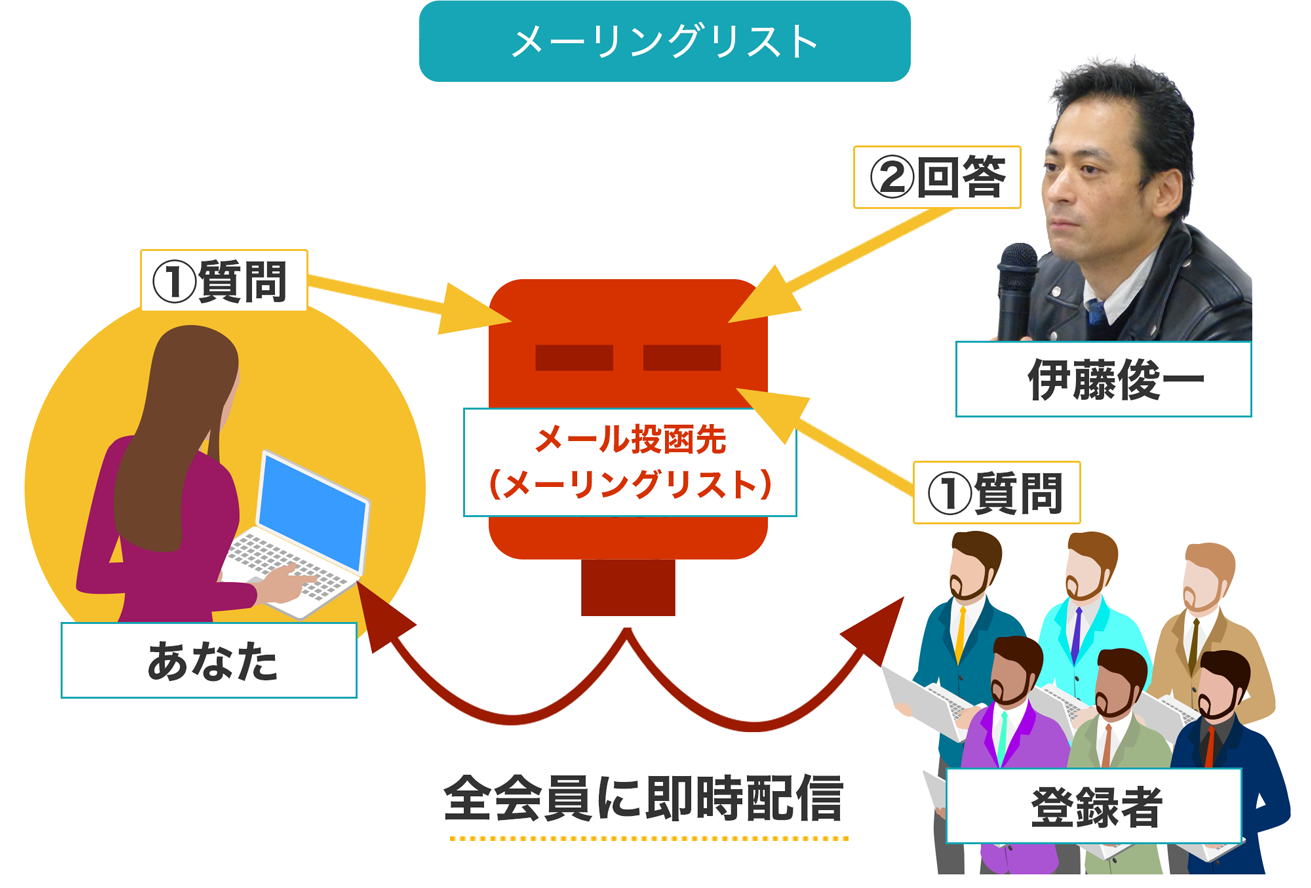

メーリングリストとは?

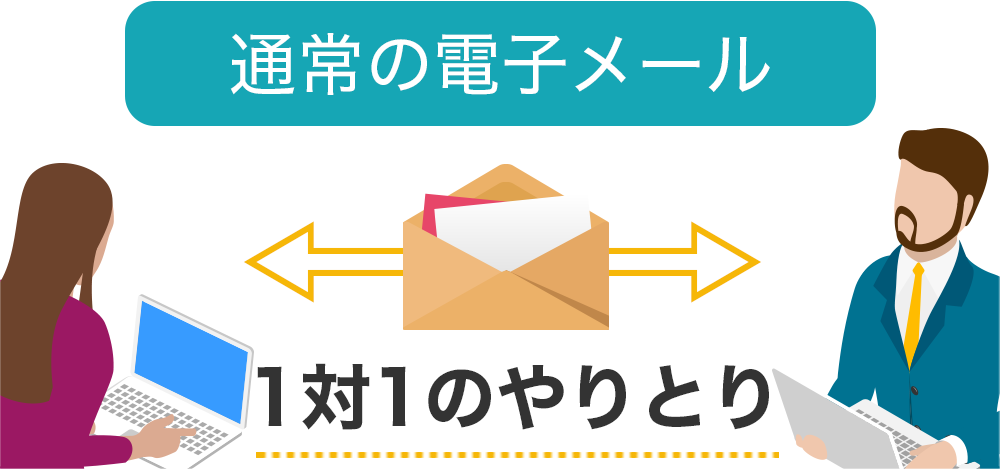

メーリングリストとは、メールを使用して大勢の方とコミュニケーションをとることが出来る簡単なシステムです。

あなたを含む誰かが本サービス専用のメールアドレスに質問メールを送ると、本メーリングリストにご登録されているすべての方に共有され、回答者がその質問に対する回答をメーリングリストにお返しします。

単に質問・相談が出来るだけでなく、ご入会以降のやりとりを全て閲覧・蓄積する事が可能になります。

質問をしていただくだけでなく、他の税理士が「こういうところで悩んでいるのか!」と知ることができます!もちろん、会員同士で回答していただく事も可能です。

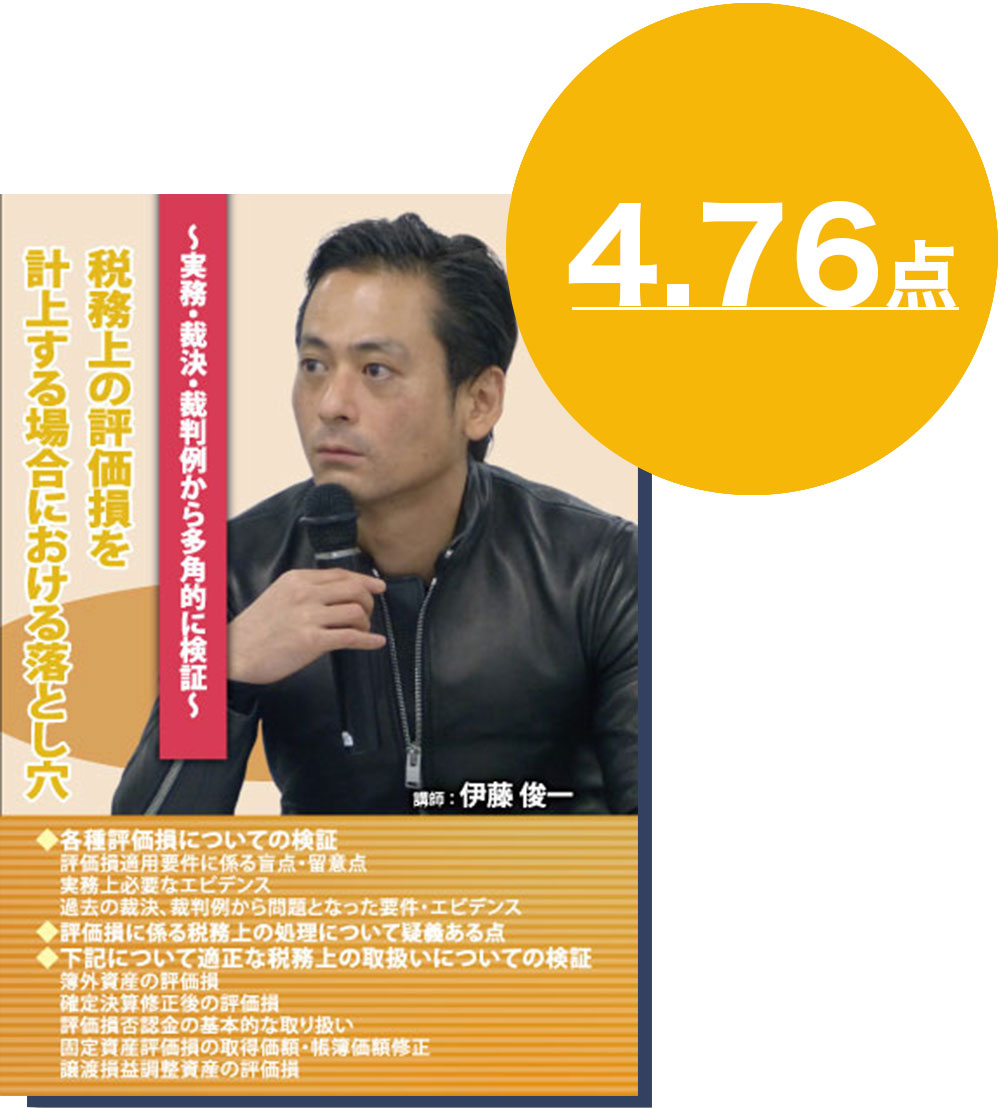

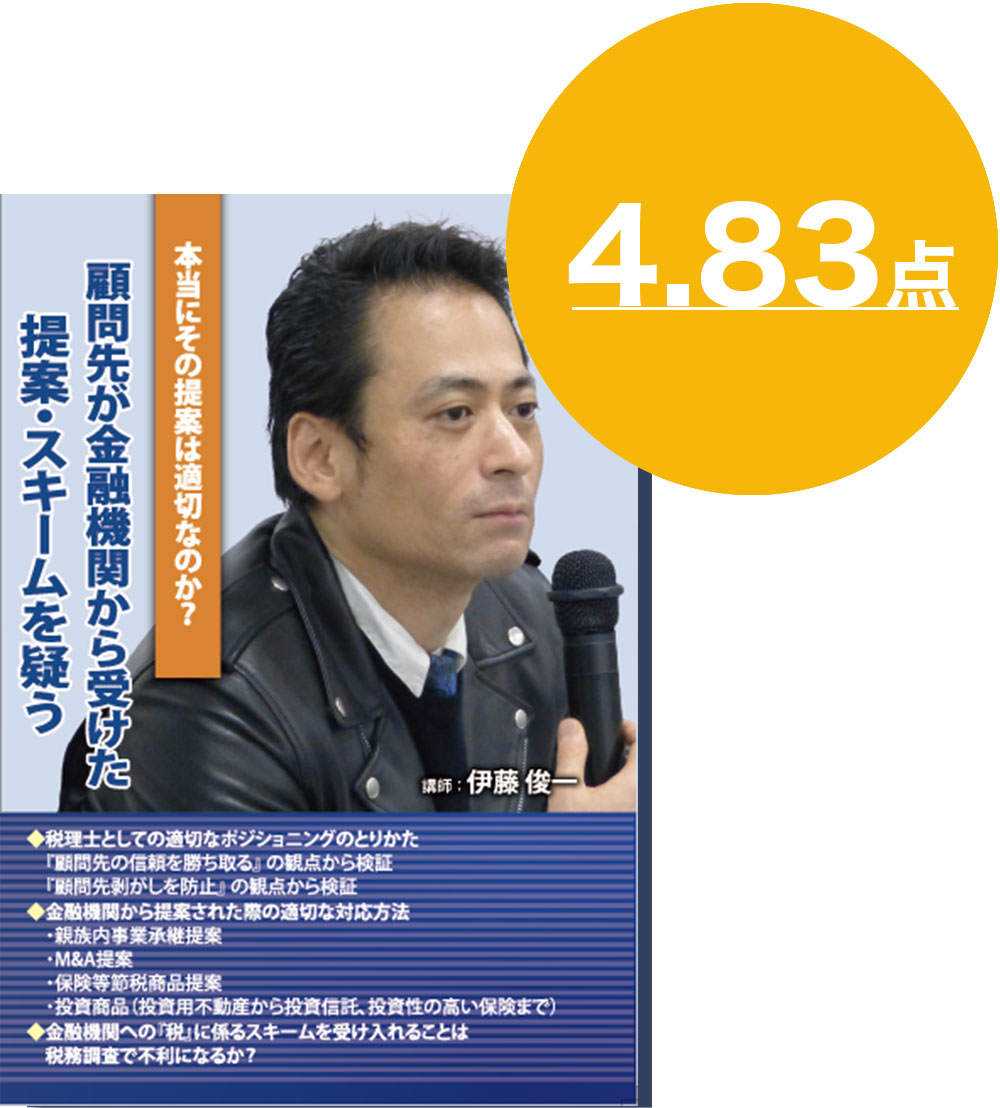

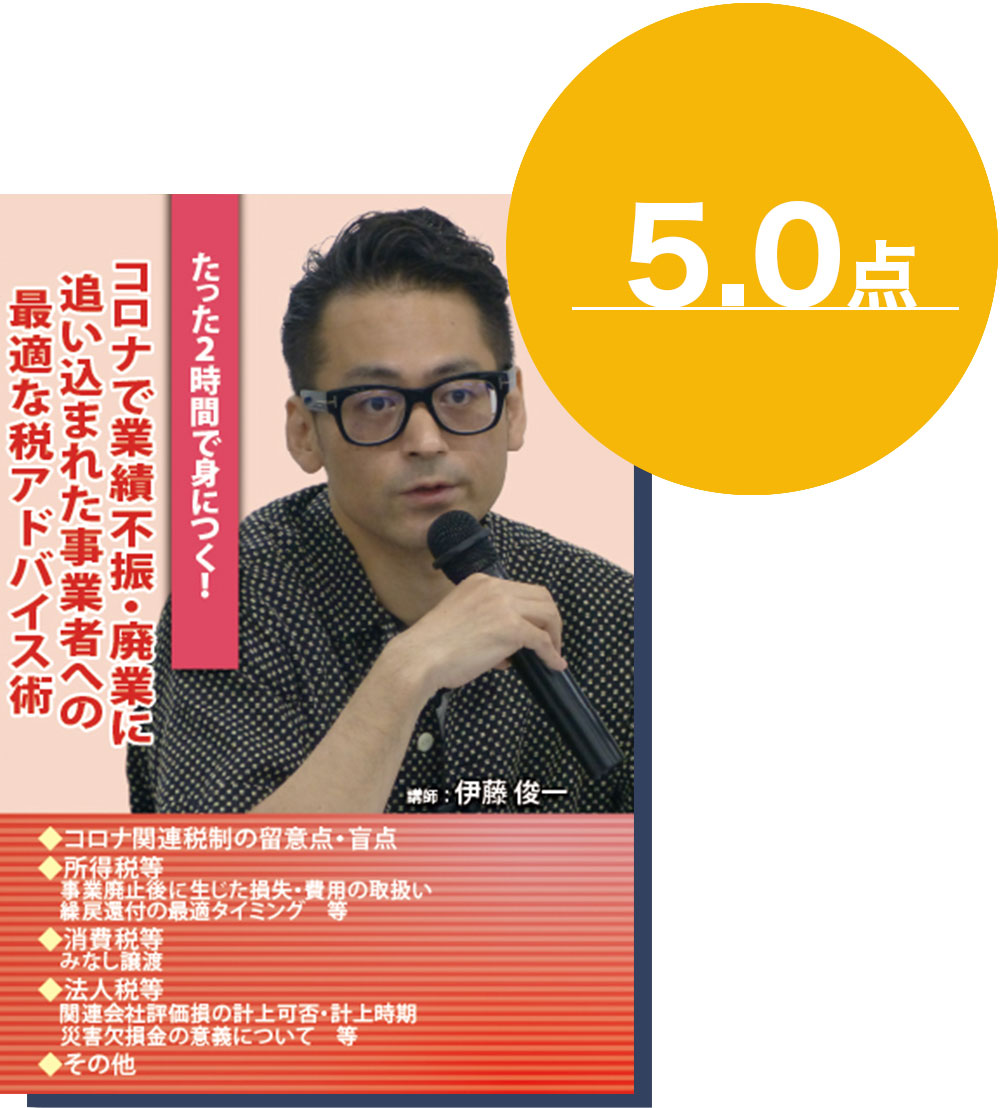

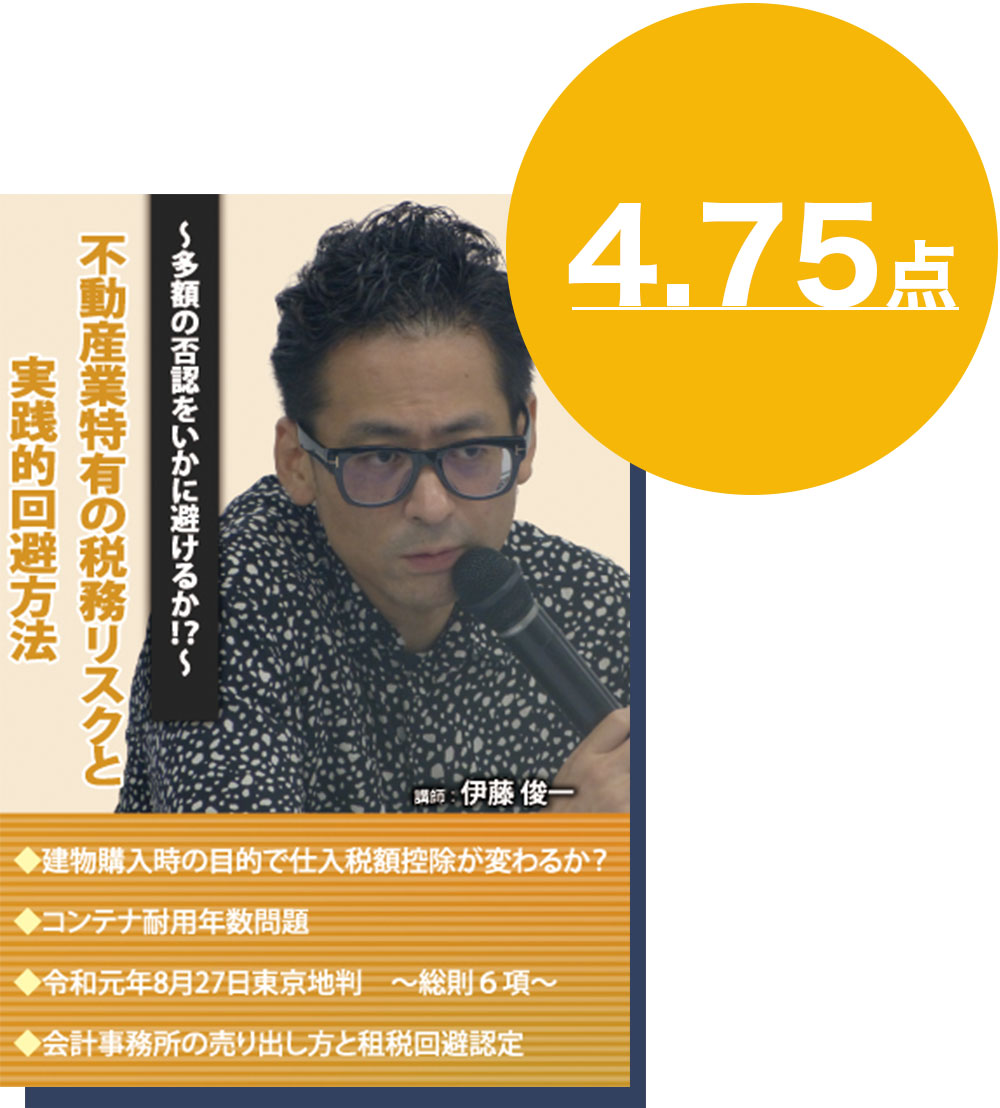

2020年の弊社セミナーで圧倒的満足度!

節税商品・スキームの実効性とリスク

出口課税から考える医業の選択肢

個人確定申告の直前対策講座(令和2年3月申告版)

コロナで業績不振・廃業に追い込まれた事業者への最適な税アドバイス術

不動産業特有の税務リスクと実践的回避方法

実際の質問事例

質問事例01

社長借入金の事前対策

法人の社長借入金が多額に残っている場合について、予想される相続税申告と、事前対策について教えてください。ある顧問先の状況は下記のとおりです。

- 売上約5億円の法人

- 直近の売り上げは下がっており欠損金が約9,000万円

- 銀行借入残高:1億7,000万円

- 社長借入残高:2億(返済しておりません)

- 社長は78歳と高齢で、体調は良くない

- 法人が保有する現預金および不動産を売却すれば銀行借入は何とか全額返済できますが、社長借入は到底返済することができない状況です

- ①もし現時点でこの社長がなくなった場合、貸倒必至債権として相続財産に含めないで相続申告することは可能ではないでしょうか?(財産評価基本通達205)

- ②上記が無理な場合は、事前の相続対策が必要なのですが、社長借入金の一部である9,000万円(欠損金の範囲内)のみ債権放棄をしてもらうということは可能なのでしょうか?

- 他に良い方法などがあれば教えてください。

質問事例02

事業承継税制(特例措置)

の先代経営者の

議決件数の要件

先代経営者の議決件数の判定は先代経営者が個人で保有する議決件数が基準となり、同族の関連会社を通じて間接的に保有する議決件数は判定基準に含まれないという理解で正しいでしょうか。

この理解が正しいとした場合、先代経営者が関連会社を通じて保有する議決件数が先代経営者個人の議決件数を上回っているようであれば先代経営者の議決件数の要件は満たされないということになります。

対応策としては関連会社が保有している株式の移転、当該関連会社と対象会社の合併といったものが考えられますが他にも何か対策があるでしょうか。

質問事例03

経過措置型医療法人

(持分あり)の評価に

関する考え方

経過措置型医療法人(持分あり)は配当還元が適用できませんので、出資者はすべて原則評価のみ適用する形になるかと思います。

であるとすれば、株式会社の株式評価(1表)で判定している同族株主の判定は実質的には必要ないという理解で良いでしょうか。

質問事例04

ストックオプションの

付与が期をまたいだ場合

上場を目指す顧問先(12月決算法人・定時総会は毎年3月)のSO付与について。

昨年3月までに@10,000円で第三者株主に増資済みで、昨年5月までに在籍している社員にはSO(権利行使価額は時価の@10,000円)を全員に付与しましたが、昨年秋以降に入社した社員に関しては、今年の3月までにSO(上記の残り分)を付与したい意向です。

いまだ未定ではありますが、今年夏頃までに@15,000〜20,000円で第三者に新株発行増資をする意向なのですが、この場合であっても本SOは税制適格になるのでしょうか?

質問事例05

共同経営者からの

株式買収が高額譲渡として

課税リスクがあるか?

共同経営者(非同族株主)の退職にあたり、退職する共同経営者から株式の引取りを要請を受けており、自己株式として取得する意向となっています。

同社は将来増益する可能性が極めて高く、株価算定書を作成する前提で、DCF法によって買取り額を決定する予定ですが、この場合において高額譲渡など、課税リスクは個人および法人に発生するでしょうか?

質問事例06

高所得者個人が

個人で賃貸不動産を

購入している場合

上場会社の役員や勤務医など、高額な年収のある個人が賃貸不動産を個人で購入して、給与と不動産所得を申告している場合、当面の相続対策は不要だとしても、個人の実効税率が以上に高くなるケースがあります。

こういった場合に、税理士として顧問先に何かコンサル的なアドバイスをすべきだと考えているのですが、同族会社を設立して法人に簿価譲渡(譲渡益は発生させない)で所有型法人を作るのが一般的でしょうか?

他に良い提案内容があれば教えてください。

お客様の声

えぐち税理士事務所

江口 賢輔様

質問への回答などは

読むだけもとても参考になる

いつも勉強させて頂いております。

税務に限らず最新の情報のアップデート、具体的なスキームの質問への回答などは読むだけもとても参考になります。

税理士法人 総合経営サービス

山﨑 明様

事務所内だけで解決できない問題も

質問会を通して解決

コンサル質問会にとうろくさせて頂いた理由が伊藤先生の講義が、より実務的でより会計事務所のリスクヘッジに役立つからに他なりません。

メーリングリストで拝見させて頂いている他の事務所様とのやりとりも非常に丁寧で難しい内容も分かりやすく解説してくださっています。

事務所内だけで解決できない問題も伊藤先生の質問会を通して解決して下さった事例もあります。

弊社の頼れる顧問として今後ともよろしくお願いいたします。

山口税務会計事務所

山口 広晃様

質問に対して、

自分なりに考えられる機会が得られる

クライアントに対して、金融機関からの節税スキームの提案が増えてきたと感じた時期に、伊藤先生のセミナーで勉強させて頂き、なるべく多くの情報や考え方を知りたいと思っていました。

そんな時にタイミングよくコンサル質問会が開始されましたので入会致しました。まだ質問をぶつけたことは有りませんが、皆さんの質問に対して、自分なりに考える機会が得られるのはありがたいと感じております、

また、伊藤先生の回答を見て、考えの足りなさを痛感しています。

自分の中にデータベースとしてコンサル質問会の情報を構築していき、クライアントにアウトプットしていきたいと考えております。

今後も日々勉強していきたいと思います。

横濱元町会計事務所

松村 一朗様

レスポンスの早さが魅力

私自身はまだ質問したことがありませんが、他の方々の質問→回答を共有できることにとてもメリットを感じています。

実務を行う上で今後困りそうなことなどが質問に上がってくるので。

また、質問対する伊藤さんのレスポンスの早さも魅力だと思います。

悠和会計事務所

吉岡 亮治様

法的根拠と現場でのご経験を交えて

コメントいただける

ご回答が非常に実践的で、スキームの実行にあたって実務上判断に迷うような点でも法的根拠と現場でのご経験を交えてコメントいただけいるので、大変価値があり助かっております。

恵良税理士事務所

恵良 健太郎様

自分自身の実務でぶつかった問題に

ヒントを与えてくれた

このコンサル質問会は様々な税理士の先生方が直面しているリアルな事例について、実践的で、きめ細やかな面もある伊藤先生の回答を拝読できる点が、非常に魅力的なものとなっております。

メーリングリストが回ってきたときは自分自身としては同じ事例には出会っていなくても、やはり今の世間の関心ごとや課題というのは共通する面も多く、その後、同じような事例に自分自身が出会すこともあり、他の先生が相談されている事例と伊藤先生の回答を流し読みしているだけでも、その後の自分自身の実務でぶつかった問題にヒントを与えてくれたということがありました。

このコンサル質問会がより有益なものとなるためにも、より多くの事例が相談内容として投稿されることを望んでおります。そのため、より多くの先生がメンバーとなって、よりよい質問会になることを期待しております。

入会特典

PDF

「回答者が解説!

これまでの質問&回答事例集」

過去の質問・回答の中から重要・頻出・突っ込んだ内容の質問・回答やりとりを10個以上ピックアップし、伊藤俊一税理士が【超】分かりやすく解説した特別PDF!

勤務時代、都内コンサルティング会社にて某メガバンク案件に係る事業再生、事業承継、資本政策、相続税等のあらゆる税分野を経験。

特に、事業承継・少数株主からの株式集約(中小企業政策)・相続対策・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験しており、豊富な経験と実績を有する。

現在、厚生労働省ファイナンシャル・プランニング技能検定 試験委員

一橋大学大学院国際企業戦略研究科博士課程在学中。

利用料金

入会金 22,000円(税込)

月会費 22,000円(税込)

※メーリングリストの登録日から30日以内に退会された場合は、入会金及び月会費の全額を返金いたします。

※お申し込み後、口座振替に手お申し込みいただきました方につきまして、口座振替用紙が弊社未到着の期間は、ご質問をいただくことはできませんので、お早めにお手続きをおすすめ致します。

ご入会の流れ

1お支払い方法について

お支払いはクレジットカードまたは口座振替となります。

クレジットカードはすべてのブランドをお使いいただけます。

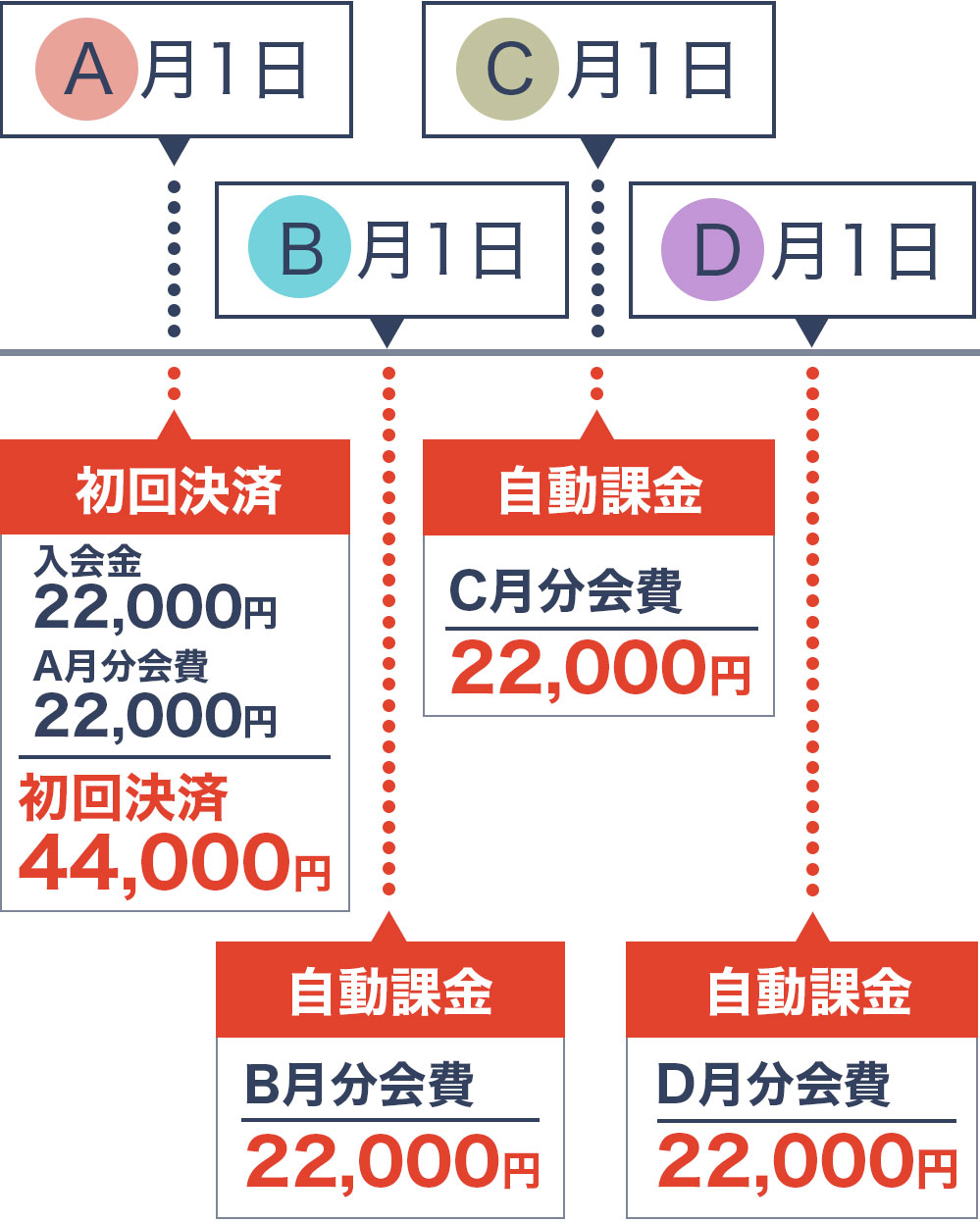

2入会について

クレジットカードの自動課金の場合

初回決済時に

入会金22,000円(税込)と初月会費22,000円(税込)が決済されます。

翌月以降は毎月1日に月22,000円(税込)が自動課金にて決済されます。

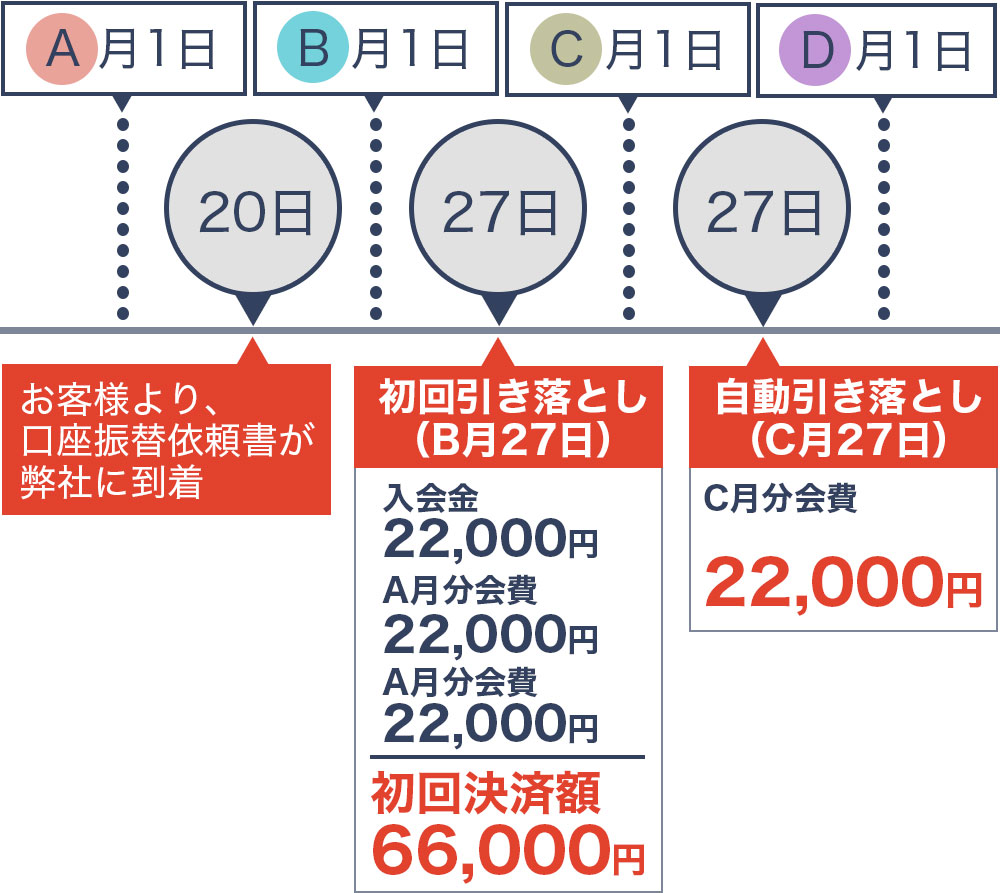

口座振替の自動引落の場合

口座振替用紙が到着後、翌月27日より、

入会金22,000円(税込)と初月会費初月会費22,000円(税込)、翌月会費初月会費22,000円(税込)の引き落としをさせていただきます。

口座振替用紙の到着によっては、システム会社の都合上、お引き落とし日が上記より1か月前後する場合がございます。

また、お引き落とし日が土日祝日の場合は翌営業日となります。

3退会について

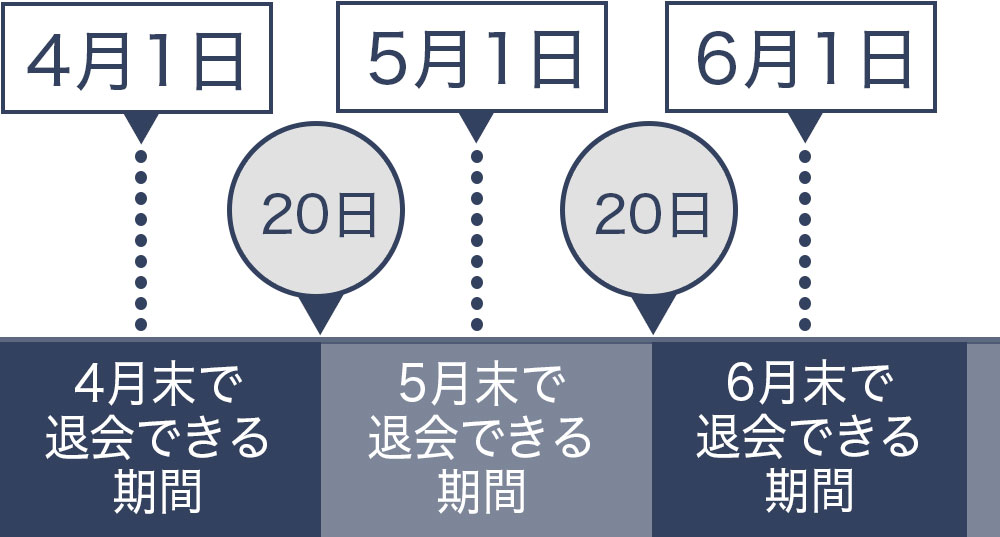

退会をご希望される方は、

毎月20日までに当社所定の方法にて退会申請を行ってください。

毎月20日までに退会申請を行われた方は、その月の末日で退会となります。

なお、毎月20日までに退会申請がない場合は、翌月も自動的に課金されますので、ご注意ください。

各月の退会期間:毎月20日が締め日となります

●退会例

4月20日に退会申請をした方は4月末日で退会、

4月21日に退会申請をした方は5月末日で退会

となります。

コンサル質問会会員規約

- 第1条(会員規約)

- この会員規約(以下、「本規約」)は、株式会社KACHIEL(以下、「当社」)が運営する「コンサル質問会」(以下、「当会」)が提供するサポートサービス(以下「サポートサービス」)を受ける第3条所定の会員(以下、「会員」)に適用されるものとします。

- 第2条(本規約の変更)

- 1.当社は、いつでも、本規約を変更できるものとします。本規約が変更された後のサポートサービスの提供条件は、変更後の本規約に従うものとします。

2.当社は、前項の変更を⾏う場合、事前に変更後の本規約の効⼒発⽣⽇を定めたうえ、変更後の本規約の内容を、通知⼜はサポートサービス内もしくは当社が運営するウェブサイト内の適宜の場所に表⽰するものとします。なお、本規約の変更が、会員の利益となるときは、予告期間を設けないことができるものとします。

3.会員は、前項の効⼒発⽣⽇後にサポートサービスを利⽤することにより、変更後の本規約に対する有効かつ取消不能な同意をしたものとみなされます。 - 第3条(会員)

- 会員とは、以下のいずれかに該当する者をいいます。

・当会への入会を申し込み、当会がこれを承認した方

・当会が入会を承認した方

会員は当会が入会を承認した時点で、本規約の内容を承諾しているものとみなします。

また会員の権利はご登録いただいたご本人のみが利用できるものとし、他の誰にも譲渡・貸与できないものとします。 - 第4条(秘密保持)

- グループ内の内容は会員様向けの情報になりますので、ご自身の業務にのみご利用ください(退会後も同様)。

- 第5条(会員資格)

- 当会はあくまでも税理士及び会計事務所職員を対象とした会ですが、これ以外の方のご入会も受け付けております。

ただし、ご質問頂けるのは税理士及び会計事務所職員の方のみとさせて頂きます。なお、税理士及び会計事務所職員が一般企業の取締役や社員という立場からご質問頂くことも禁止とさせて頂きます。また、申し込み内容に虚偽があった場合、モラルや公序良俗に反する行為をする方の場合、その他当会が当会の会員として不適当と判断した方の場合には入会はお断りさせていただきます。 - 第6条(利用方法)

- 本会のサポートサービスをご利用頂くには、利用者が本規約に同意し、メールアドレスを登録する必要があります。

なお、ご登録頂いたメールアドレスを当会所定のメーリングリストに登録する事により、サポートサービスの提供といたします。なお、匿名・偽名でのご投稿はご遠慮いただいております。また、ご登録頂いたメールアドレス宛に、弊社からの情報提供を目的としたメールマガジンを配信させて頂くことがございます。 - 第7条(入会金について)

- 当会の入会金は22,000円(税込)とします。お支払いはクレジットカードまたは口座振替によるものとします。

なお、理由の如何を問わず、入会金の返金には応じません。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発行致しておりませんので、ご了承ください。 - 第8条(会費について)

- 当会の会費は1ヵ月22,000円(税込)とします。

なお、会費の日割り計算はいたしません。お支払いはクレジットカードまたは口座振替によるものとします。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発行致しておりませんので、ご了承ください。 - 第9条(返金保証について)

- 第7条に規定する入会金及び第8条に規定する会費については、メーリングリストに登録された日から30日以内に限り、理由を問わず全額返金致します。

ただしtaxel@kachiel.jpに退会の旨をメールで送信し、返信メールに記載された退会用フォームにご入力いただいた時点をもって退会完了となります。この場合、第15条に定める所定の退会期間に関わらず、即日退会とさせていただきます。 - 第10条(返金の方法・時期について)

- 第9条に該当する元会員で、クレジットカード決済にてお申し込みされた方は、クレジットカード決済した入会金、月会費の決済を取り消しすることにより返金といたします。

この場合、元会員に返金される時期は元会員とクレジットカード会社との契約により異なるため、詳しい返金時期は元会員が契約しているクレジットカード会社にご確認ください。第9条に該当する元会員で、口座振替にて申し込まれた方は、退会手続き完了日から1ヶ月以内に、元会員が口座振替に指定した口座に振り込むことにより返金いたします。この場合、振込手数料は会員負担とさせていただきます。 - 第11条(消費税について)

- 本規約にかかわる取引について消費税が賦課される場合、又は消費税率が変更される場合は、会員は当該消費税相当額又は当該増額分を負担するものとします。

- 第12条(サポートサービスの利用開始について)

- 当会への申し込みが土日祝日、年末年始の場合、サポートサービスの利用開始は当社の翌営業日となります。

- 第13条(サポートサービスの内容について)

- サポートサービスはメーリングリストを利用し、行います。

なお、ご質問の内容は「事業承継・組織再編・相続対策など、いわゆるコンサルティング領域に関する質問」に限ります。

具体的には、

○節税対策・スキーム

○相続対策

○事業承継スキーム

○税務上の適正株価算定

○組織再編

○保険活用の節税手法

○不動産関連の問題解決(借地権など)

○M&A

○株主対策(株価対策やスクイーズアウトを含む)

○新株発行・併合・消却など株式関連

○民事信託

○事業承継税制

○その他、税務と接点になる法律関連

などが投稿基準に該当します。また、年末年始、夏期休業、冬期休業などはサポートを休止させていただくことがあります。また、ご質問の内容によってはメーリングリストでのサポートに限界がある場合もございます、ご了承ください。 - 第14条(サービスを受けられる期間について)

- 当会が提供するサポートサービスは当会会員でいる期間のみ使用することができ、退会後は使用することができないこととします。

- 第15条(登録内容の変更について)

- 会員は登録したメールアドレス等の連絡先や、その他の登録情報に変更があった場合、当社所定の方法により、すみやかに変更の届け出を当会に行わなければなりません。

会員が届け出を怠った場合に、当会からの通知が不到達となったとしても、会員は異議なく承認することとします。 - 第16条(退会について)

- 会員が退会を希望する場合には、月末をもって退会するものとし、退会希望月の20日までにtaxel@kachiel.jpに退会の旨をメール送信し、返信メールに記載された退会用フォームにご入力頂いた時点をもって手続完了となります。

この手続によらない退会手続は無効と致しますので、自動課金が継続致します。なお、退会希望のメールをtaxel@kachiel.jpに送信したとしても、20日までに退会用フォームにて解約の手続きがない場合、翌月も自動的に課金することとします。 - 第17条(免責事項)

- 当会は税務のプロを基本的な対象とし、かつ、より積極的な議論を目的としております。

そのため、当会で議論された内容を顧客に提供する場合は、プロとして、ご自身の判断によりご利用ください。

なお、サポートサービスのご利用により、会員に損害が発生したとしても、その理由の如何を問わず、当会は一切の責任を負わないものとします。 - 第18条(著作権について)

- 当会所定のメーリングリストに投稿された内容に関する著作権は当会に属するものとし、日本の著作権法その他の法律により保護されております。

当会の許可のない転載や盗用などは禁止と致します。なお、無断での転載等を発見した場合は、法的措置をとらせていただきます。 - 第19条(反社会的勢力等の排除)

- 1.会員及び当社は、自ら又はその役員(名称の如何を問わず、相談役、顧問、業務を執行する社員その他の事実上経営に参加していると認められる者)及び従業員(事業の利益に重大な影響を及ぼす業務について権限を有するか又はそれを代行する者)が、次の各号に記載する者に該当せず今後も該当しないこと、また、反社会的勢力等との関係を持っておらず今後も持たないことを表明し、保証します。

① 警察庁「組織犯罪対策要綱」記載の「暴力団、暴力団員、暴力団準構成員、暴力団関係企業、総会屋等、社会運動等標ぼうゴロ、特殊知能暴力集団等」その他これらに準ずる者

② 資金や便宜を供与したり、不正の利益を図る目的で利用したりするなど、前号に記載する者と人的・資本的・経済的に深い関係にある者

2. 会員及び当社は、自ら又は第三者を利用して、次の各号に記載する行為を行わないことを相手方に対して確約します。

① 詐術、暴力的行為又は脅迫的言辞を用いる行為

② 違法行為や不当要求行為

③ 業務を妨害する行為

④ 名誉や信用等を棄損する行為

⑤ 前各号に準ずる行為 - 第20条(提供停止、契約解除)

- 1.当社は、会員が次の各号に定める事項のいずれかに該当する場合、当社は、会員に対し、事前の催告を⾏うことなく直ちに、サポートサービスの提供停⽌、会員との契約解除その他必要な措置を行うことができるものとします。当社は、サポートサービスの提供停止又は契約解除によって会員に生じた損害や不利益について、一切の責任を負いません。

(1)会員が当社⼜は第三者に振り出した⼿形⼜は⼩切⼿が不渡りになったとき

(2)会員が第三者から差押え、仮差押え、仮処分、強制執⾏⼜は競売の申⽴てがあったとき、公租公課の滞納処分を受けたとき

(3)破産⼿続開始、⺠事再⽣⼿続開始⼜は会社更⽣⼿続開始、特別清算⼿続開始の申⽴て

があったとき、⼜は任意整理の開始等があったとき

(4)サポートサービスを含む当社の提供するサービスの料⾦の⽀払を怠り又はそのおそれがあるとき

(5)会員が監督官庁から営業の許可取消処分⼜は停⽌処分を受けたとき

(6)会員が本規約に違反したとき

(7)会員が入会の申込みにおいて虚偽の事項を通知したとき

(8)当社の業務遂⾏上⼜は技術上⽀障があるとき

(9)その他、当社が会員に対するサポートサービスの提供を不適当と判断したとき

2. 前項の場合において、会員は当社に対し、当社に⽣じた⼀切の損害を即時に賠償するものとします。

2017年12月1日作成

2020年10月26日改訂

2022年8月18日改訂

2023年9月29日改訂

株式会社KACHIEL

代表取締役 CEO 久保憂希也

適格事業者番号:T2010401095966