税理士は顧問先から100点を求められる

税理士は、税務に関するプロフェッショナルであることから「100点満点の仕事をして当たり前」を顧問先から要求されています。

また、その専門性の高さや、税額ベースでの損害額が明確であることから常にミスが発生した際の損害賠償請求リスクや顧問契約解除リスクにさらされています。

また、そのミスは、

・別の税理士が関与するような案件

・税務調査で過去の申告を確認された時

等、事後に分かることが多いのです。

後になってからでは遅いのです。

税賠の多くは「事前対策」で防ぐことができる

税賠案件の多くは、

・特例や控除の適用漏れ

等の抜け、漏れに起因することが多く、昨今目まぐるしく変わる税制、特例、手続き等、

特にインボイス制度は顧問先の業種業態によって判断が異なるため、自分だけの知識では追いつけなくなるのではないでしょうか。

いつでも相談できる、信頼できる税理⼠がいたら…

また、特に確定申告や3⽉決算法⼈の申告業務は件数も多く、申告期限ギリギリになって、個別の論点が発⽣することもあり

と思われたこともあるでしょう。

顧問先ごとの個別の事案・どう解決しますか?

顧問先にまつわる「悩ましい税務判断」「税賠リスクの⾼い事案」「ご⾃⾝では調べられないイレギュラー事案」を皆さんはどのようにして解決していますか?

- ・これまでの

経験 から解決策を導き出す? - ・事務所にある

専⾨書や裁決事例を検索 し解決策を導き出す? - ・

実務研修や実務DVD購⼊ で解決策を導き出す?

どれも有効な⼿段ですが、

やりとりを見ているだけで気づきがあります

他の事務所の相談や回答を見ることができますので、

また、職員さんを含めた全員で内容を確認している事務所さんもあります。

質問することはないけれど、毎日の相談の内容で自事務所の業務に近しいものがあれば、その

FLOW投稿~回答の流れ

- 1.会員の方が質問投稿フォームから入力・送信

- 2.弊社運営による確認

- 3.回答者を含むすべての会員の方へメール送信

- 4.税務相互相談会WEB(KACHIELポータルサイト)に掲載(質問者は非公開)

WEBサイト版も使用できます!

「メールだと、受信箱の中に埋もれてしまう・・・」

「メールだと、質問・投稿の検索がしづらい・・・」

という会員さんからの声にお応えし、

『税務相互相談会』がWEBサイト上で使えるようになりました

WEBの方では、

- ● フォームからの質問・相談投稿(メールを使わずに)

- ● 税務相互相談会でやり取りしている質問・回答の閲覧&検索

- ● 投稿の受付状況の確認(回答が配信されているか否か)

などなど、

※用途に合わせて

- ※上記画像は実際の画面です

- ※PCブラウザでの使用を推奨しています

- ※閲覧可能な回答は入会日以後のものとなります

ぜひ、データベースとして格段に使いやすくなった

税務相互相談会をお試しください!

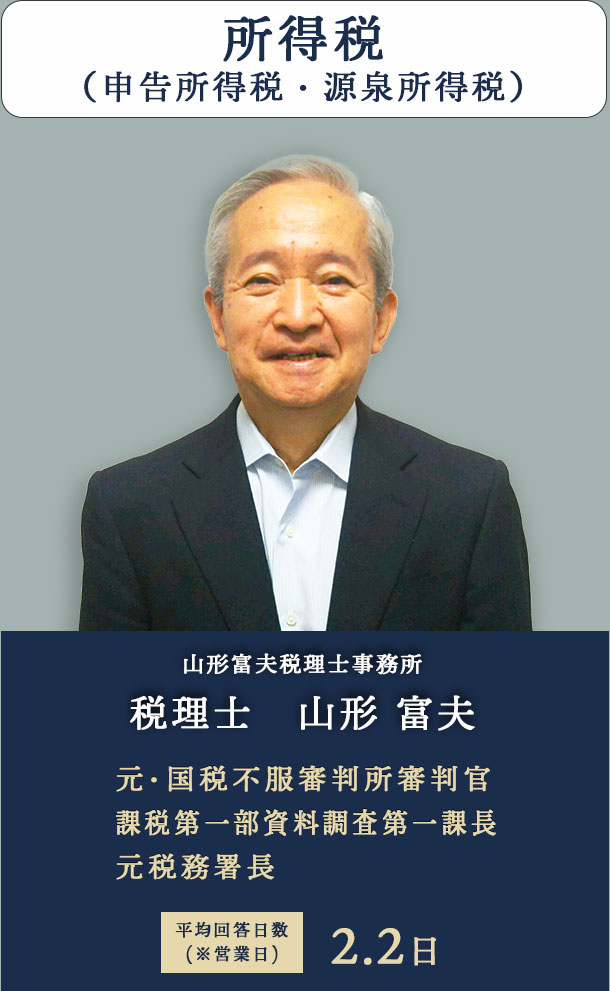

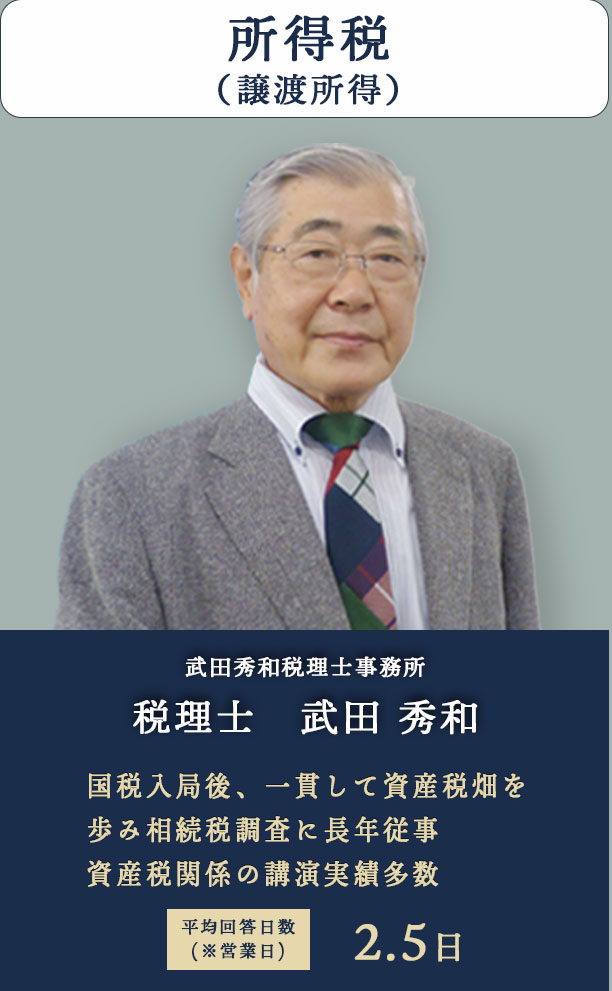

質問いただける内容

税理士法条の税務処理や手続きの質問など

税務実務に関する事なら何でもご相談可能です!

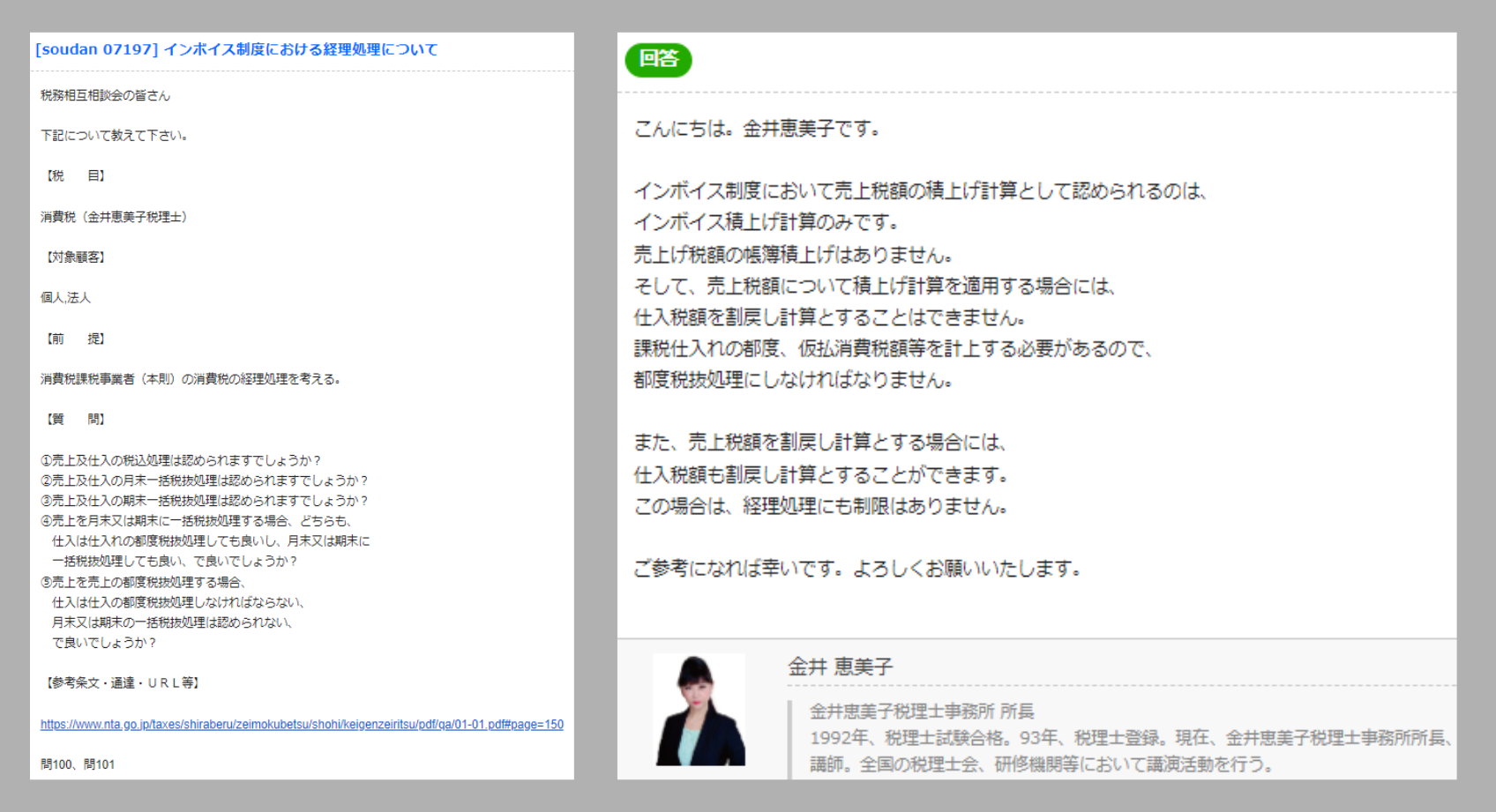

直近では「個人の確定申告」「譲渡所得」「インボイス」に関するご質問も投稿されています。

それぞれの税目ごとに、

その道のプロフェッショナル税理士が回答いたしますので

「回答のクオリティに関しては絶対的な自信があります」

お気軽にご相談ください。

※節税、事業承継スキーム提案等、顧問先の将来的な税負担を軽減するコンサルティング領域の質問に関しては、税務相互相談会では回答することができません。

別サービス「税理士・会計事務所のためのコンサル質問会」をご利用ください。

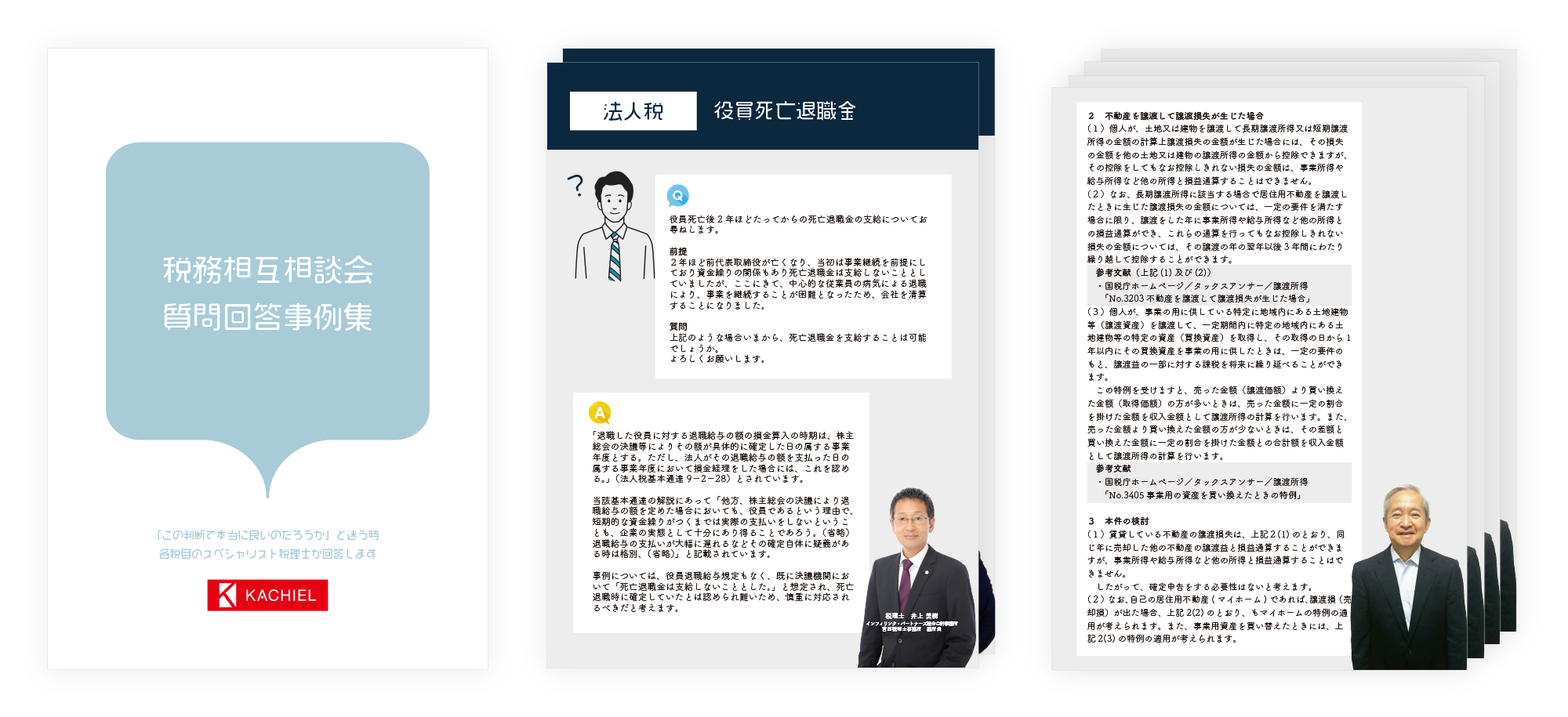

実際の質問事例

質問投稿1

個人(筆頭株主)から法人への土地譲渡の適正価額について

前提

・土地所有者は土地購入予定法人の前社長であり、筆頭株主。現在の社長は息子。

・土地はアスファルトが敷かれているのみ

・土地については、半分を当該法人に駐車場として毎月20万円で賃貸しており、残り半分は別の第三者の法人に毎月30万円で賃貸している

・土地について路線価の設定はない

・町から外れた場所にあるため、売買事例の収集は困難

質問

・譲渡価格の設定として、固定資産税評価額÷0.7だけでは、収益性が加味されておらず、不十分でしょうか?

・今回の様な収益物件の場合、費用がかかっても不動産鑑定士に鑑定を依頼すべきでしょうか?

質問投稿2

被相続人の準確定申告の手続きについて

前提

・令和4年3月26日に被相続人が亡くなった。

・相続人は、配偶者、長男、長女の3人。

・収入は株式配当、公的年金と民間の年金のみ

・準確定申告では、株式配当が特定口座分については、申告せずに、特定口座内で計算を完了する旨の連絡があった。

・計算上、還付になる予定

・被相続人の口座は一部のみ凍結している。

質問

例年、確定申告されていた被相続人が亡くなられ、準確定申告をすることになりました。

計算上、還付になるため、確定申告書付表などの書面の添付や相続人全員の名前や印鑑などの記載は必要になるのでしょうか?

申告期限までに相続人様と全員で会うことが難しい場合、通常の確定申告の手続きに沿うような形で申告を進めても問題はないのでしょうか?

質問投稿3

低額で貸し付けている場合の特定同族会社事業用宅地等の小規模宅地の特例について

前提

相続税申告にあたり、特定同族会社事業用宅地等の小規模宅地特例の質問になります。

被相続人が所有している土地建物を同族会社へ賃貸しています。

その際の地代家賃が低額で、収入と費用の内訳は、家賃収入年間6万円、固定資産税17万円、減価償却費0円(建物の価値はほぼなし)、その他経費0円になっています。

ただし、確定申告上は、毎年家賃収入の6万円のみを計上しており、費用については一切計上しておりません。

被相続人の確定申告による納税も発生しています。

質問

小規模宅地の特例の要件に相当の対価がありますが、実務的にはある程度低額でも要件を満たすものと考えています。

しかし、今回のケースでは使用貸借となり、小規模宅地を適用できる余地はないでしょうか。

質問投稿4

法人の代表取締役の親族に支払う外注

前提

・法人の役員、株主はAのみ

・Aの夫であるBに外注費を支払おうと検討している

・外注費の内容

→異業種交流会の手配(参加申し込みなど)

→価格交渉(スポット営業)

→Aが出来ない事をスポットで、対応してもらっている

・Bは法人の経営にはタッチしておらず、Aから依頼されたことを代行している

・Aは、Bを取締役にしたくないという意向がある

質問

1)法人からBに外注費を支払うことに問題はないか?

2)みなし役員には該当しないと考えるが、給与として支払う場合、仕事量(時間など)を基準に毎月金額を変更しても問題ないか?

質問投稿5

不動産の預かり敷金について

前提

令和4年4月に被相続人が亡くなった。

相続人は、配偶者、長男、長女の3人。

当事務所が相続税申告、準確定申告の依頼を受けた。

被相続人は、居住用賃貸ビルのオーナーで各年の確定申告はご自身でされていた。

質問

①相続時に被相続人から引き継ぐ賃貸ビルの預かり敷金は債務控除の対象になりますが、その場合、額面で計上するのはまずいのでしょうか?調べると複利現価率を用いて計算すると書いてある記事をみたのですが、今回のアパートの借主は10年以上前から借りている方々ばかりで契約もたびたび更新している状態です。そのため、賃貸借契約の終了の時期がよくわかりません。このような場合でも複利現価率を用いて計算した方がよいのでしょうか?

②各人の賃貸契約書を見ると、敷引き特約があります。

故人がご自身で確定申告をしていたため、その年度に収入計上していないようです。

このような場合、準確定申告で是正しておいた方が良いのか、それともそのまま預かり敷金を継承して実際の退去が発生した年度に収入計上したほうが良いのか。

ちなみに発生年度は、一番新しいものでも平成19年です。

質問投稿6

非営利徹底型法人の要件について

前提

6月決算法人であるA法人(非営利徹底型法人の要件は満たしています)は、前事業年度と当事業年度の貸借対照表の純資産額がいずれも300万円未満となったため、当事業年度の定時評議員会終結時(9月)に解散します。

質問

9月の解散時に理事は全員退任し、清算人を選任することとなりますが、各清算人について、清算人とその清算人の親族等である清算人の合計数が、全清算人の1/3にならないと(例えば、清算人を1名だけにしてしまうと)、この時点で非営利徹底型法人の要件を満たさないこととなり、収益事業課税時代に課税されていなかった未課税累積所得金額に課税されると認識していますが確認させて下さい。

質問投稿7

米国から日本国の企業を経由して支払わられた収入について

前提

相談者は7年ほど前に日本国籍の妻と結婚し、永住権を取得した外国人。

事業内容は、本社を米国に置くA社からゲームに使うキャラクターなどの制作を請け負い納品。

令和3年までは、ドル建てでA社から請負金額に相当する金額入金されていましたが、令和4年から資本提携などの関係のない日本企業J社から振り込まれてくるようになりました。

事情としては「米国企業から日本在住者に支払いをする場合、日本企業を通さないといけなくなった」とのこと。

J社の事業内容は「入国申請サポート、給与計算管理、税金および社会保障の管理」の代行会社のようです。

質問1

相談者の令和4年分の確定申告をする場合、収入は給与所得と判断してよろしいのでしょうか。

質問2

仮に給与所得である場合、J社側で源泉徴収票は発行されるのでしょうか?

私たちが回答します

一般的に著名な税理士への質問には

タイムチャージがかかります!

※著名税理士のタイムチャージ例:1時間@5万円~

月に一度相談・質問利用するだけでも

かかる

ここまで

税務相互相談会にお申込みで

回答事例集PDFをプレゼント!

VOICE会員の皆様の声

様々な問題点に裏付けをしっかりとって

回答して頂けるので迷いがなくなりました。

千葉県市川市 石井税理士事務所

税理士 石井 寛 様

実務上の悩みについて、判例・条文・経験等、様々な視点から解決に導いてくれてとてもありがたいです。

今まで実務上の問題点については自力で調べて解決していましたが、「はたしてこれで本当に良かったのか?」と思うこともよくありました。この会はそのような問題点についても裏付けをしっかりとって回答して頂けるので迷いというものがなくなりました。また、他の会員の方からもいろいろと情報提供して頂けるのでこの点も助かっています。今後も活用させて頂きます。よろしくお願いします。

他の方の事例に触れ、本を読むのとは違う勉強になります。

広島県広島市 福島宏和税理士事務所

税理士 福島 宏和 様

この相談会ML(メーリングリスト)は、なかなか人に聞きづらい質問にも答えていただき、大変助かっております。

また、MLという形式なので、他の方の事例にも触れる機会もあり、本を読むのとは違う勉強になります。特に私のように一人で事務所を運営している者としては、自分で経験できる事例も少ないので、貴重な場となっております。

このような会を設けていただき、ありがとうございます。

自分だけでは情報収集不可能な会計処理や解釈、

運用の考え方を教えてもらえる。

静岡県静岡市 本杉公一税理士事務所

税理士 本杉 公一 様

数に限りのある私の友人税理士からの情報収集では不可能な会計処理や法の解釈、運用を親身になって考え方を教えて頂けるこのML(メーリングリスト)は大変ありがたいです。また、直接遭遇していない案件も多々流れてくるので、大変勉強になります。

この会で得られた知識は事務所の財産です。

東京都豊島区 税理士法人森会計事務所

税理士 森 茂雄 様

回答者の先生には、税務相互相談会を立ち上げていただき、本当に感謝しています。

この相談会は、自らの税務上の疑問、悩みを相談できますし、他の会員の相談内容や回答も分かるので、色々な知識を身に付けることができます。得られた知識は事務所の財産です。

最終的には、お客様へのサービス向上につながると確信しています。本当にありがとうございます。

回答者の先生の見識、経験の豊富さに驚きます。

東京都千代田区 谷口敏文税理士事務所

税理士 谷口 敏文 様

回答者の先生の見識、経験の豊富さに驚きます。また、参加されている方々も様々なバックグランドをお持ちで、大変参考になります。

これからも積極的に活用させて頂きます。

同じ業界の方々が直面している問題や考え方がよくわかります。

東京都世田谷区 落合会計事務所

税理士 落合 孝裕 様

税務の専門家が現場で感じた様々な疑問について、メイン回答者の先生が的確に答えていただいていることに感謝しています。

適時、参考文献も紹介していただき、中には初めて知る書籍もあり、とても参考になっています。また、会員同士でも活発な意見が出て、同じ業界の方々が直面している問題や考え方がよくわかり、事務所内の仕事にフィードバックしています。

MEMBERSHIP FEE会費

FLOWご入会の流れ

お申込み後最短当日から利用可能!

![①お申し込みが完了すると下記自動応答メールが届きます。お申し込みの内容が合っているかご確認ください。メールタイトル:○○○○ 様【税務相互相談会】ご入会有難うございます ②ご登録アドレスを弊社メーリングリストシステムに登録し、完了後下記自動応答メールが届きます。メールタイトル:○○○○ 様◆重要◆【税務相互相談会】ご登録完了のお知らせ ③メ―ルボックスに質問・回答メ―ルが届き始めます。同時にご質問も可能となります。メールタイトル:[soudan ○○○○]から始まるものが質問・回答となります。 サービス開始!](images/flow_entry.png)

![①お申し込みが完了すると下記自動応答メールが届きます。お申し込みの内容が合っているかご確認ください。メールタイトル:○○○○ 様【税務相互相談会】ご入会有難うございます ②ご登録アドレスを弊社メーリングリストシステムに登録し、完了後下記自動応答メールが届きます。メールタイトル:○○○○ 様◆重要◆【税務相互相談会】ご登録完了のお知らせ ③メ―ルボックスに質問・回答メ―ルが届き始めます。同時にご質問も可能となります。メールタイトル:[soudan ○○○○]から始まるものが質問・回答となります。 サービス開始!](images/flow_entry_sp.png)

①〜③までは最短当日で完了!

01お支払い方法について

お支払いはクレジットカード決済、または、口座振替となります。

使用できるカードは、VISA、MASTER CARD、JCB、AMERICAN EXPRESS、DINERS CLUBの5種類です。

02入会について

クレジットカード決済の自動課金例

お申込み頂いた日に入会金と申込月の会費が決済されます(月会費の日割りはございません)。

翌月以降は毎月1日にその月の会費が自動課金にて決済されます。

原則として、お申込み頂いた翌日より、「税務相互相談会」のサービスがご利用頂けます。

お申込み頂いた日の翌日が土日祝日、年末年始の場合は、「税務相互相談会」のサービスをご利用頂けるのは弊社の翌営業日からとなりますので、ご注意ください。

下記の図は1月1日にお申込み頂いた場合の例です。

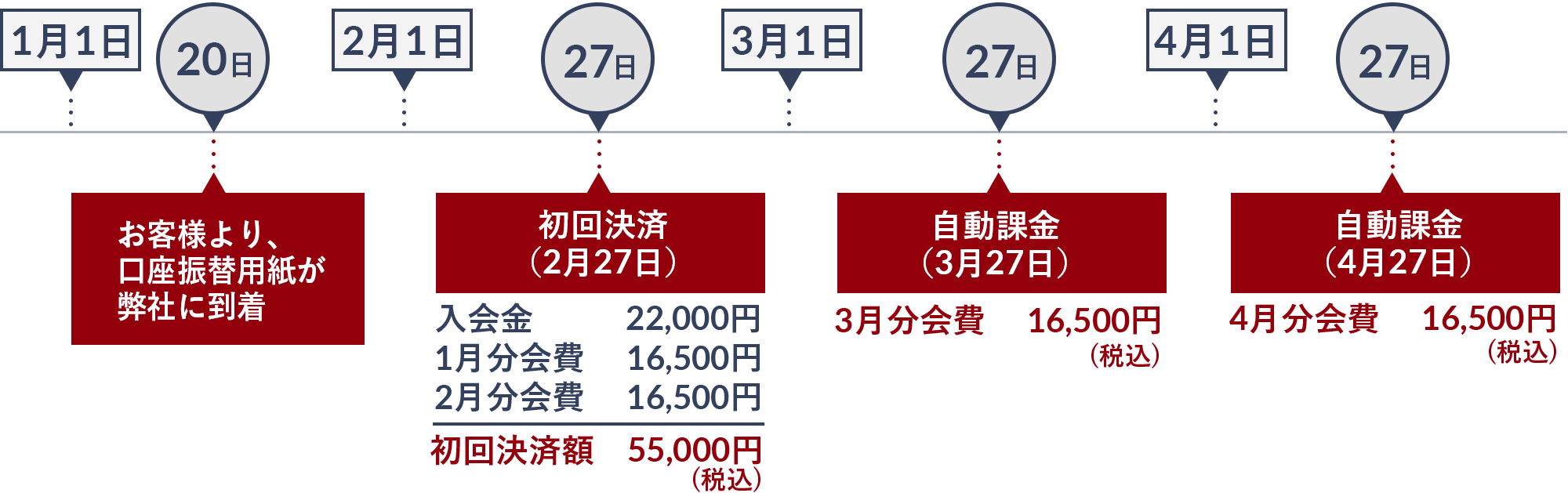

口座振替の自動課金例

お申込み頂いた日の翌月の27日(土日の場合は翌営業日)に入会金と申込月の会費と当月分の会費が決済されます(月会費の日割りはございません)。

翌月以降は毎月27日にその月の会費が自動課金にて決済されます。

原則として、お申込み頂いた翌日より、「税務相互相談会」のサービスがご利用頂けます。

お申込み頂いた日の翌日が土日祝日、年末年始の場合は、「税務相互相談会」のサービスをご利用頂けるのは弊社の翌営業日からとなりますので、ご注意ください。

下記の図は1月1日にお申込み頂いた場合の例です。

※口座振替用紙の到着がシステム会社の指定日に間に合った場合

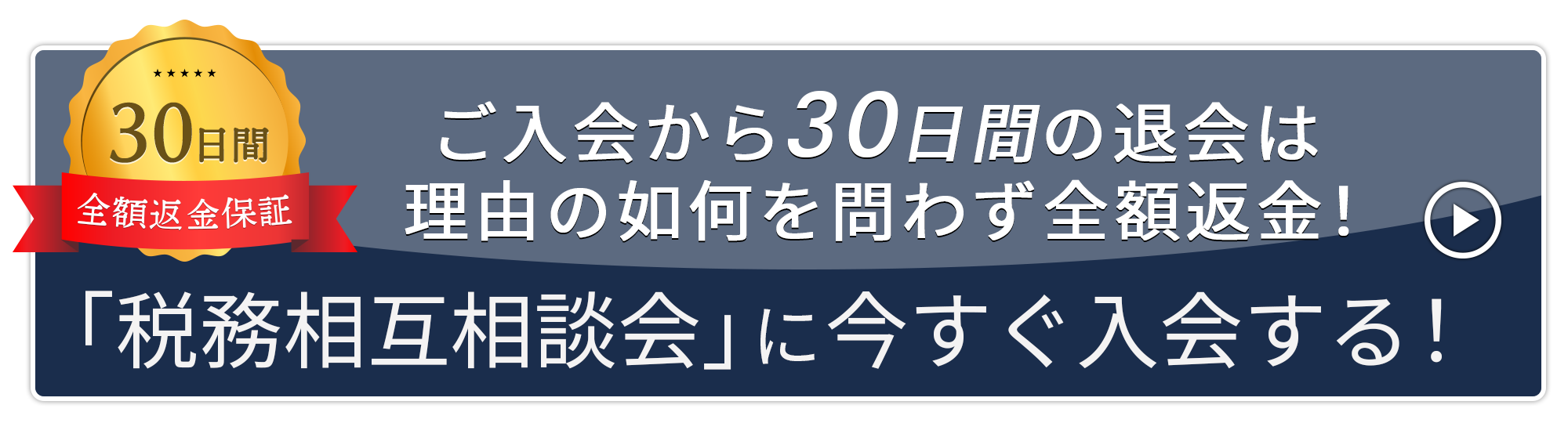

03退会について

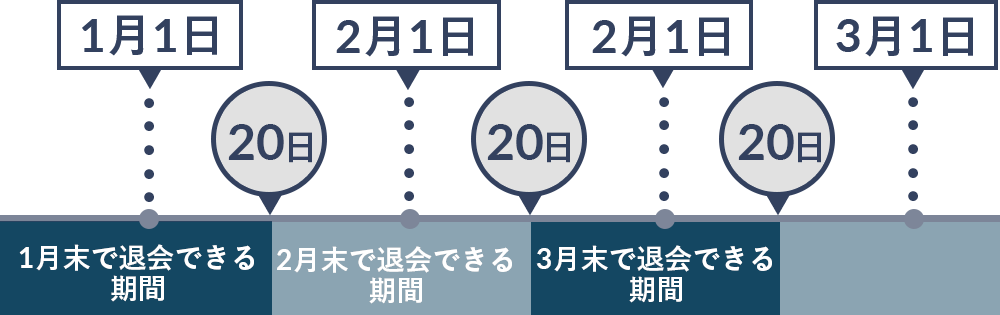

退会をご希望される方は、毎月20日までに当社所定の方法にて退会申請を行なってください。

毎月20日までに退会申請を行われた方は、その月の末日で退会となります。

なお、毎月20日までに退会申請がない場合は、翌月も自動的に課金されますので、ご注意ください。

各月の退会期間:毎月20日が締め日となります

退会例

1月20日に退会申請をした方は1月末日で退会、1月21日に退会申請をした方は2月末日で退会となります。

FAQよくあるご質問

- パソコン、スマホどちらでも使用可能ですか?

- はい、使用可能です。メーリングリストですので、メールを使える環境であればいつ、どこでも使用可能です。

- どんなメールアドレスでも使用可能ですか?

- はい、使用可能です。Gmail・Outlook等、普段使いしているもので問題ございません。

- メールが一杯届くと普段の業務に支障が出そうで不安です。

- ・税務相互相談会WEBのみで確認することができます。

※メール配信を停止する場合は弊社までご連絡ください。

・メールソフトのフィルター機能(仕分け設定)を行うことで解決することができます。

※あとで検索する際、データベースとして有用にお使いいただけます。

・業務で利用するメールとは別のアドレスで登録される方も多くいます。(Gmailが多いです) - どんな内容でも質問して良いですか?

- 税務実務に関するご質問であれば、何でも可能です。

最近では、「インボイス制度」「電子帳簿保存法」に関するご質問も投稿されています。 - 回答までにどれぐらいの時間がかかりますか?

- 弊社受付日(土日祝日を除く)を基準として5営業日以内に回答となります。

回答者ごとの回答日数につきましては下記ご参照下さい。

- 毎月の質問投稿回数に制限はありますか?

- 回数は無制限です。

税務相互相談会では、会員である皆様の実務、税賠リスクの軽減・排除を全力でサポートするため、質問回数無制限!全ての事案を閲覧できます。 - 契約期間の縛りはありますか?

- いいえ、ございません。

実際に役に立たないものでお金をいただくというのは弊社のポリシーに反しているため、もし「思っていたものと違う」と感じられた方はキャッシュバック期間内にご退会いただいて問題ございません。 - お問合せはどこにすれば良いですか?

- 下記より弊社までご連絡ください。

メール:taxel@kachiel.jp

TEL:03-5422-6166

WEB:https://asp.jcity.co.jp/FORM/?UserID=inspire&formid=2626

税務相互相談会にお申込みで

回答事例集PDFをプレゼント!

AGREEMENT「税務相互相談会」会員規約

会員規約に同意頂ける方は下記にチェックをして次にお進みください。

- 1条(会員規約)

- この会員規約(以下、「本規約」)は、株式会社 KACHIEL(以下、「当社」)が運営する「税務相互相談会」(以下、「当会」)が提供するサービス(以下「サービス」)を受ける第3条所定の会員(以下、「会員」)に適用されるものとします。

- 第2条(本規約の変更)

- 1.当社は、いつでも、本規約を変更できるものとします。本規約が変更された後のサービスの提供条件は、変更後の本規約に従うものとします。

2.当社は、前項の変更を⾏う場合、事前に変更後の本規約の効⼒発⽣⽇を定めたうえ、変更後の本規約の内容を、通知⼜はサービス内もしくは当社が運営するウェブサイト内の適宜の場所に表⽰するものとします。なお、本規約の変更が、会員の利益となるときは、予告期間を設けないことができるものとします。

3.会員は、前項の効⼒発⽣⽇後にサービスを利⽤することにより、変更後の本規約に対する有効かつ取消不能な同意をしたものとみなされます。 - 第3条(会員)

- 会員とは、当会への入会を申し込み、当会がこれを承認した方をいいます。会員は当会が入会を承認した時点で、本規約の内容を承諾しているものとみなします。

また会員の権利はご登録いただいたご本人のみが利用できるものとし、他の誰にも譲渡・貸与できないものとします。 - 第4条(秘密保持)

- 当会内の内容は会員様向けの情報になりますので、ご自身の業務にのみご利用ください(退会後も同様)。

- 第5条(会員資格)

- 当会はあくまでも税理士及び会計事務所職員を対象とした会ですが、これ以外の方のご入会も受け付けております。ただし、ご質問頂けるのは税理士及び会計事務所職員の方のみとさせて頂きます。また、申し込み内容に虚偽があった場合、モラルや公序良俗に反する行為をする方の場合、その他当会が当会の会員として不適当と判断した方の場合には入会はお断りさせていただきます。

- 第6条(利用方法)

- 当会のサービスをご利用頂くには、利用者が本規約に同意し、メールアドレスを登録する必要があります。ご登録頂いたメールアドレスを当会所定のメーリングリストに登録する事により、サービスの提供開始といたします。なお、匿名・偽名での投稿はできません。また、ご登録頂いたメールアドレス宛に、弊社からの情報提供を目的としたメールマガジンを配信させて頂くことがございます。

- 第7条(入会金について)

- 当会の入会金は22,000円(税込)とします。お支払はクレジットカードまたは口座振替によるものとします。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発行しません。

- 第8条(会費について)

- 当会の会費は1ヵ月 16,500 円(税込)とします。なお、会費の日割り計算はいたしません。お支払いはクレジットカードまたは口座振替によるものとします。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発行しません。

- 第9条(返金の方法・時期について)

- 返金が発生した場合、手続き完了日の翌月末(土日の場合後ろ倒し)に、元会員が指定した口座に振り込むことにより返金いたします。

- 第10条(消費税について)

- 本規約にかかわる取引について消費税が賦課される場合、又は消費税率が変更される場合は、会員は当該消費税相当額又は当該増額分を負担するものとします。

- 第11条(サービスの利用開始について)

- 当会への申し込みが土日祝日、年末年始の場合、サービスの利用開始は当社の翌営業日となります。

- 第12条(サービスの内容について)

- サービスはメーリングリストを利用します。

回答者による回答範囲については、当社ウェブサイトをご確認ください。

また、年末年始、夏期休業、冬期休業などはサービスを休止する場合があります。 - 第13条(サービスを受けられる期間について)

- 当会が提供するサービスは当会会員でいる期間のみ使用することができ、退会後は使用することができないこととします。

- 第14条(登録内容の変更について)

- 会員は、登録したメールアドレス等の連絡先や、その他の登録情報に変更があった場合、当社所定の方法により、すみやかに変更の届け出を当会に行わなければなりません。

会員が届け出を怠った場合に、当会からの通知が不到達となったとしても、会員は異議なく承認することとします。 - 第15条(退会について)

- 会員が退会を希望する場合には、taxel@kachiel.jpに退会の旨をメール送信し、返信メールに記載された退会用フォームからの手続をもって完了とします。退会基準日は毎月20日までとし、この方法によらないものは無効とします。

また、各種キャンペーン適用による退会は、この方法によらない場合があります。 - 第16条(免責事項)

- 当会は税務のプロを基本的な対象とし、質問に対する一般的な情報提供を目的としております。その内容を顧客に提供する場合は、プロとして、ご自身の判断によりご利用ください。なお、サービスのご利用により、会員に損害が発生したとしても、その理由の如何を問わず、当会は一切の責任を負わないものとします。

- 第17条(著作権について)

- 1.当会所定のメーリングリストに投稿された内容に関する著作権(著作権法第27条及び同第28条に規定される権利を含む。以下同じ。)は全て当社に属するものとし、転載や盗用などは禁止とし、無断での転載等を発見した場合、法的措置をとらせていただきます。

2.会員は、当社が当会所定のメーリングリストに投稿した内容につき、使用、配信、変更、実行、複製、公演、公開または翻訳し、またその派生作品を作成その他一切の行為ができることを確認します。

3.会員は、当社及び当社が使用を許諾した第三者に対して、当会所定のメーリングリストに投稿した内容につき、著作者人格権を行使しないものとします。 - 第18条(反社会的勢力等の排除)

- 1. 会員及び当社は、自ら又はその役員(名称の如何を問わず、相談役、顧問、業務を執行する社員その他の事実上経営に参加していると認められる者)及び従業員(事業の利益に重大な影響を及ぼす業務について権限を有するか又はそれを代行する者)が、次の各号に記載する者に該当せず今後も該当しないこと、また、反社会的勢力等との関係を持っておらず今後も持たないことを表明し、保証します。

① 警察庁「組織犯罪対策要綱」記載の「暴力団、暴力団員、暴力団準構成員、暴力団関係企業、総会屋等、社会運動等標ぼうゴロ、特殊知能暴力集団等」その他これらに準ずる者

② 資金や便宜を供与したり、不正の利益を図る目的で利用したりするなど、前号に記載する者と人的・資本的・経済的に深い関係にある者

2. 会員及び当社は、自ら又は第三者を利用して、次の各号に記載する行為を行わないことを相手方に対して確約します。

① 詐術、暴力的行為又は脅迫的言辞を用いる行為

② 違法行為や不当要求行為

③ 業務を妨害する行為

④ 名誉や信用等を棄損する行為

⑤ 前各号に準ずる行為

- 第19条(提供停止、契約解除)

- 1.当社は、会員が次の各号に定める事項のいずれかに該当する場合、当社は、会員に対し、事前の催告を⾏うことなく直ちに、サービスの提供停⽌、会員との契約解除その他必要な措置を行うことができるものとします。当社は、サービスの提供停止又は契約解除によって会員に生じた損害や不利益について、一切の責任を負いません。

①会員が当社⼜は第三者に振り出した⼿形⼜は⼩切⼿が不渡りになったとき

②会員が第三者から差押え、仮差押え、仮処分、強制執⾏⼜は競売の申⽴てがあったとき、公租公課の滞納処分を受けたとき

③破産⼿続開始、⺠事再⽣⼿続開始⼜は会社更⽣⼿続開始、特別清算⼿続開始の申⽴て

があったとき、⼜は任意整理の開始等があったとき

④サービスを含む当社の提供するサービスの料⾦の⽀払を怠り又はそのおそれがあるとき

⑤会員が監督官庁から営業の許可取消処分⼜は停⽌処分を受けたとき

⑥会員が本規約に違反したとき

⑦会員が入会の申込みにおいて虚偽の事項を通知したとき

⑧当社の業務遂⾏上⼜は技術上⽀障があるとき

⑨その他、当社が会員に対するサービスの提供を不適当と判断したとき

2. 前項の場合において、会員は当社に対し、当社に⽣じた⼀切の損害を即時に賠償するものとします。

2023年9月29日改訂

2022年8月18日改訂

2022年1月17日改訂

2021年12月1日改訂

2021年6月1日作成

株式会社KACHIEL

代表取締役 CEO 久保憂希也

適格事業者番号:T2010401095966