税務調査の裏交渉術&極撰ノウハウ習得会

4つのポイント

01リアルタイムで回答!

今あなたが困っている「目の前の問題点」を

元国税調査官の久保が解決へ導きます

02知識・経験を共有!

500名以上の方が参加している他事務所での

経験や疑問があなたの知識になります

03税務調査対策スキルがUP!

あらゆる「否認指摘に対する反論方法」という

ノウハウを手に入れることができます

04顧問先の満足度UP!

この会に入っていただければ誰でも「税務調査に

強い税理士」になることができます

税務調査で困ったら誰に相談すれば・・・

税務調査において、明らかな漏れ・誤りは修正申告に応じればいいでしょう。

一方で、現実の税務調査において、その否認指摘の多くは

グレーゾーンもしくは反論可能なものです

(法律・通達等の解釈か、事実認定によって変わってくる)。

外注費か給与・私的費用の役員賞与・交際費・貸倒損失など、

一般的な否認指摘事項はもちろん、重加算税や青色取消しなど、

税務署の裁量(賦課決定もしくは処分)に関するものは特に、

調査官個人の考え方であって、その多くは適正に反論できるのです。

本サービスの主旨は「不当な税務調査・否認指摘から顧問先を守る」です。

反論できない・しないから課税される、が税務調査ではありません。

否認指摘に対して、どう主張・反論すればいいのかわからないからこそ、

私(久保憂希也)に質問・相談していただきたいのです。

知識だけでは反論・交渉することはできません

私が執筆・配信している「税務調査対策メルマガ」をお読みいただいている税理士であればご理解いただけるかと思いますが、単純に知識があれば税務調査に困らないかといえば、そうではありません。

- 税務調査手続きに関する理解

- 税法の理解は当然ながら、通達や国税の内規に関する情報

- 反論の根拠となる裁決・判決の事例

- 国税(調査官)の内部事情

- 調査担当者や統括官の職歴からの判断

なお、質問・相談に対する私の回答は、そのほとんどが翌営業日までには回答しますので、即時性が高いことも、本サービスの特徴です。

国税の内部事情も知ることができます

本サービス内では、税務調査事案の質問・相談のみならず、

- 税務調査の選定基準

- 調査官のノルマ・評価

など、国税の内部事情・情報も質問することができ、

実際にそのような質問投稿数もかなりの割合を占めています。

税務実務・税務署対応をしていると、日々疑問に思うような

質問も気軽に質問投稿することができます。

他事務所の事例も自分の財産にすることができます

1人の税理士が疑問に思った・不思議に感じていることの多くは、

他の税理士も同じように知りたいと思っているわけです。

実際のところ、「自身が質問したことに対する回答」以上に、

他の会員税理士が質問したやり取りを見る・読むことで、

「学びが多い」「知見が広がった」という方も多くいらっしゃいます。

その点、会員税理士数が527名いる本サービスだからこそ、

メーリングリストで会員全員が情報共有できる有用性が高いのです。

月会費は高いのか!?

私は現在、会計事務所・税理士法人の顧問を引き受けていません。

また、6年前に税務調査の個別相談を受けていた当時、

最終的なタイムチャージは12万円でしたが、それでもクオリティに納得・満足される方が多く、多くの個別相談の依頼をいただいていました。

私自身この報酬・タイムチャージ基準が高いとは思っていません。

ですが、安価でより多くの相談に対応したいという思いから、私への相談は、本サービスのみとしています。

また、習得会は質問回数に制限などなく、月会費のみで継続いただくことが可能です。

退会率約0.4%/月のサービスで、その継続率の高さからその内容・顧客満足度には自信をもっておりますが・・・

本サービスを利用したことがない方には、

質問・回答内容などの有用性をリアルに想像することが難しいのかもしれません。

\ 会員は不定期募集です! /

「顧問先の税務調査で相談したい」という問合せは後を絶ちません。

ですが、私は「安価で多くの方の問題を解決したい」という思いから、本サービスに1点集中しています。

また、次回の受付期間は未定です。

これは、本サービスを長期継続する会員の満足度を最大化するためです。

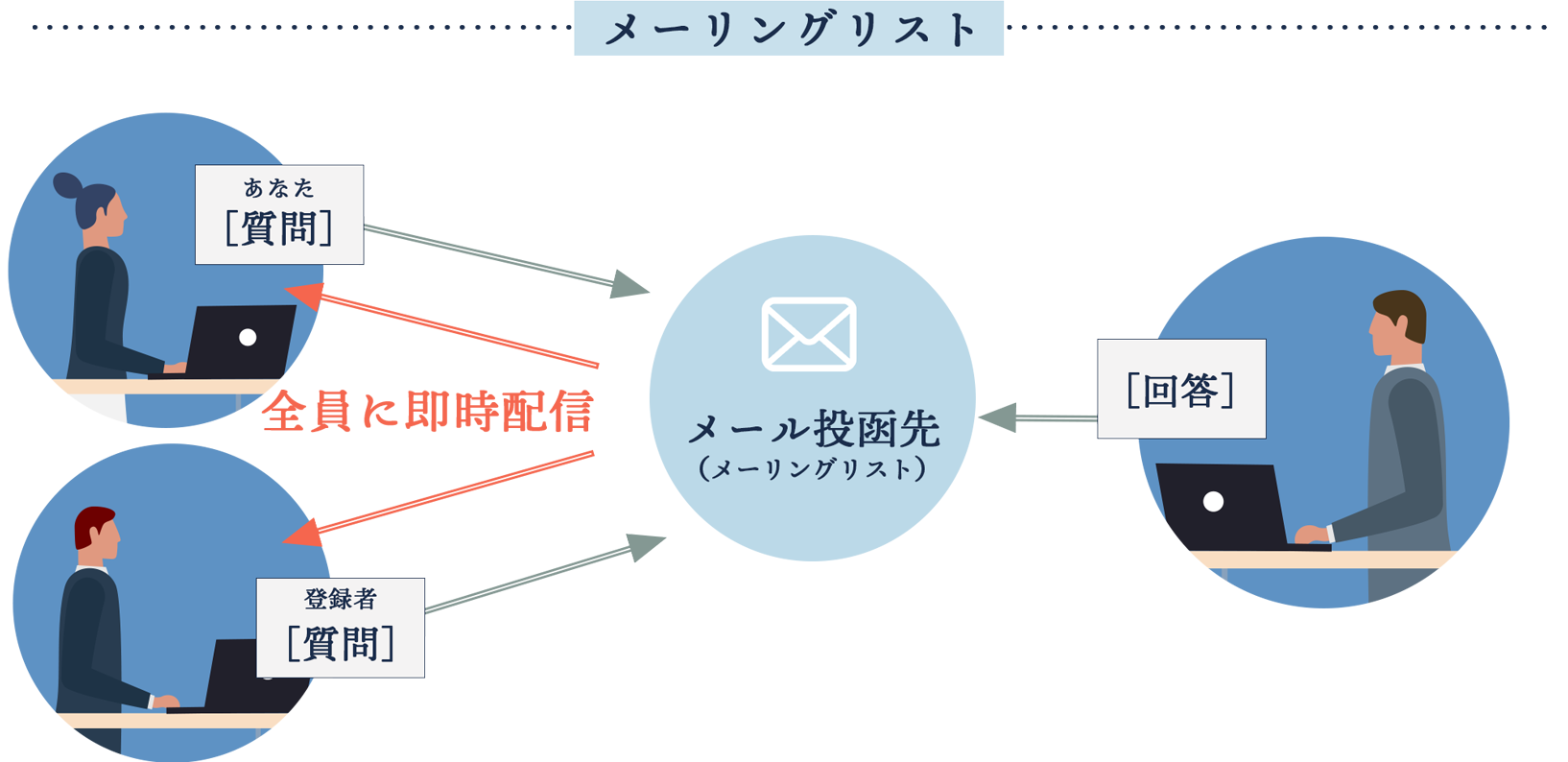

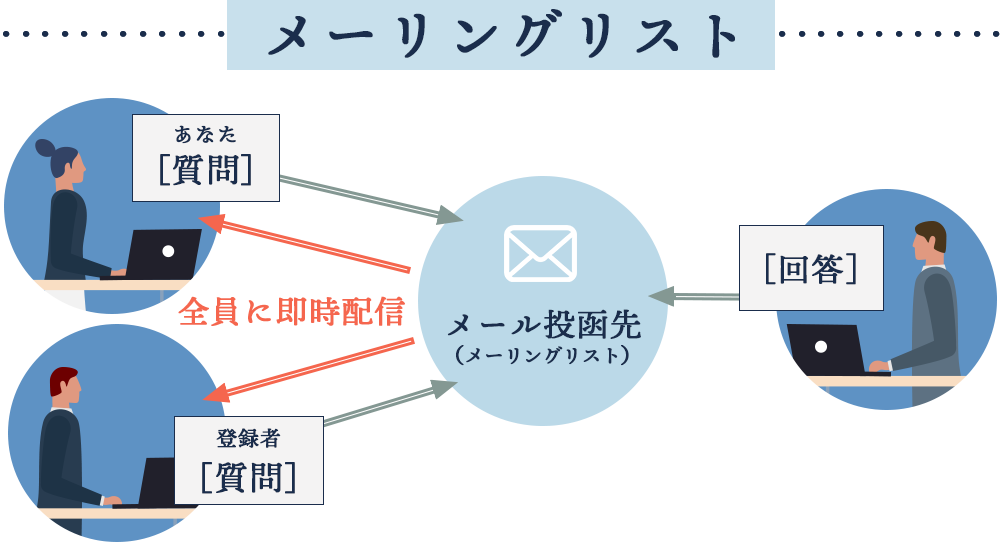

メーリングリストとは?

メールを使用して大勢の方とコミュニケーションを取ることが出来るシステムのことです。

参加者様が指定のメールに税務調査の質問を送ると、本メーリングリストにご登録されている全ての方に質問のメールが送られ、久保がその質問の回答をメーリングリストにお送りします。

質問をしていただくだけでなく、他の会計事務所が「こういうことで悩んでいるのか」と知ることができるため、

- 調査でトラブルになる前にリスクヘッジが出来る

- 新規のお客様と面談する際に、ここで得た知識をお伝えすることで成約率が上がった

- 脳内シミュレーション出来ますので、調査の対応がしやすくなった

等のお声をいただいております。

質問方法

相談したい内容をメールで送信するだけ!

詳しくは動画をご覧ください

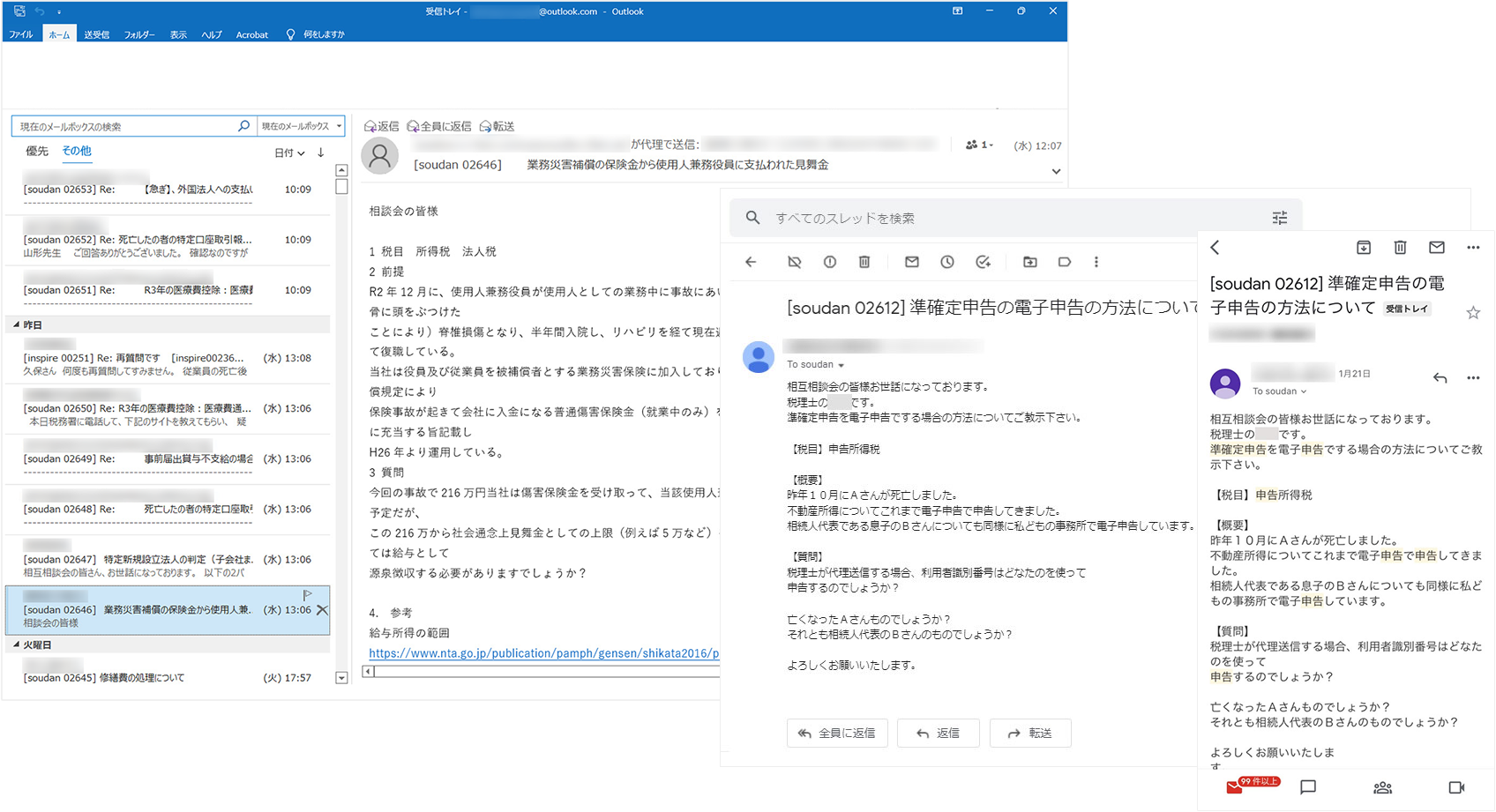

さらに、全員の質問・回答のやり取りが、全員にメールで届きます!

あなたのメール受信箱がそのまま税務実務のデータベースに!

実際の質問事例

01

事前連絡なしでの反面調査

不動産業の会社に、2日間の調査が入りました。

後日、取引先の会社に反面調査が入ったことが判明しました。反面調査の実施について、顧問税理士および会社に事前の連絡はありませんでした。

現時点で、否認指摘または税務論点等は発生していません。

結果、反面調査に行かれることは仕方ないとは思っていますが、今後の展開を有利に進めるため、反面調査について事前連絡がなかったことにつき、今のうちに「必要性」等を主張しておいた方が良いでしょうか。

02

税務調査の選定について

設立2期目の顧問先法人ですが、多額の貸倒損失を計上することになりました。

提出する決算書に、「貸倒損失」として特別損失に計上せずに、「売上高」科目で相殺した場合と、「貸倒損失」を特別損失に計上した場合では、調査の選定対象となる可能性に差が出るのでしょうか?

03

無申告における期限後申告書の提出年数

顧問先社長の紹介で、開業からずっと無申告になっている個人事業主の方の申告相談を受けております。

過去に遡って入力・記帳からしておりますが、毎年売上が1,000万円を超えており、消費税申告も必要となります。

このような場合、所得税および消費税の申告は何年分提出すれば良いのでしょうか?

04

過去の税務調査と異なる指摘について

顧問先製造業の法人に調査が入り、扱っている材料について、その在庫の評価に関して否認指摘を受けております。

最終仕入原価法を適用していますが、調査官の指摘は個別法を適用すべきというもので、否認額は多額にのぼります。

過去の税務調査では、同じ説明をして指摘なく容認されてきている経緯がある中、今回の税務調査でそれをひっくり返す議論になっていることの正当性を指摘することで争えないかということを考えていますが、そのような主張はできるのでしょうか?

05

調査官および統括官の経歴

調査官と統括官の経歴で注意するべき点等があればご教示ください。

統括官は主に国税局が長いのかと思いますが、私はあまり聞いたことがない役職なので特徴を教えてください。

【統括官】

平成31年 品川法4統括

平成30年 麻布法14統括

平成29年 麻布法14統括

平成28年 中野法1調整官

平成27年 中野法1調整官

平成26年 新宿法4統括

平成25年 新宿法4統括

平成24年 新宿法4統括

平成23年 川北法4上席

平成22年 川北法4上席

【担当調査官】

平成31年 品川法5

平成30年 品川管運4

平成29年 国専

06

社長の私的費用は役員賞与か?

税務調査で、福利厚生費の中から社長のスーツ代・革靴代の領収書が出てきました。

私が見落としていたこともありますが、調査官は「役員賞与」だとして否認指摘を受けています。

代表者勘定もかなり残っており、課税は仕方ないとしても、「役員賞与」は避けられないものでしょうか。

07

相続財産か、相続人固有の財産か?

相続税の税務調査が実施されております。

娘(相続人)の預貯金が8,000万円ほどあるのですが、母(被相続人)からの貸付金(相続財産)ではないかと指摘されています。

娘は母が営む教室(スクール)の個人事業を手伝っており、その手伝いをしていたことから、給与を受け取っていました。

ただし、母(被相続人)から娘(相続人)に、過去5年間で4,000万円ほどの資金が移っており、一部は申告していますが、この点も経緯・理由を聞かれています。

今後どのように主張・反論していくべきでしょうか?

08

車の売却処理と重加算税について

個人事業から法人成りして4期目の設備工事業会社に調査に入っております。

法人成りの際に、個人事業で使用していた車両を法人へ簿価で譲渡。車両の名義、車両のローンは個人のままでした。

3期目に当該車両を処分したのですが、顧問先へのヒヤリングで「車両は処分した。お金はもらっていない」とのことで、簿価で除却損を計上。しかし実態は、ディーラーが手配をして取引業者へ売却、売却金は社長・法人へは振り込まれず、そのままディーラーが預かり、個人ローンの完済手続きをしておりました。

この場合、役員賞与、重加算税は免れないのでしょうか?

私が直接回答いたします!

久保 憂希也

元国税調査官

株式会社KACHIEL 代表取締役 CEO

| 1977年 | 和歌山県和歌山市生まれ |

|---|---|

| 1992年 | 智弁学園和歌山高校入学 |

| 1995年 | 慶應義塾大学経済学部入学 |

| 2001年 | 国税庁入庁、東京国税局配属 医療業、士業、飲食店、不動産関連などの税務調査を担当。また、資料調査課のプロジェクトで芸能人や風俗の税務調査にも携わる。さらに、東京国税局にて外国人課税に関する税務調査も担当。 |

| 2008年 | 株式会社InspireConsultingを設立、税務調査のコンサルタントとして活動。自社開催セミナーの他、税理士会からの研修依頼も多数、全国で税務調査対策研究会を開催する等、数千名の税理士に税務調査の正しい対応方法を教えている。 |

現在、株式会社KACHIELの代表取締役。なお、著書・研修には下記のものがある。

実際にご参加いただいている

皆さんのお声を御覧ください

税務調査の有無に関係なく、勉強がとても大事

いずみ会計事務所

代表 浦田 泉 様

税務調査は当方事務所では、比較的少ないほうだと思われます。

しかし、税務調査が少ないことは全般として良いと思う反面、実際に調査があったときに事務所内部で事例の蓄積が少ない、ということも意味しています。事前に色々な情報を習得会のMLで拝見し、税務調査の有無に関係なく、勉強がとても大事だと感じている昨今です。

「相談できる」という心強い安心感

中北幸夫税理士事務所

所長 中北 幸夫 様

習得会に参加させていただいてからは、今まで手探りにて対応をせざるを得ない状況であった事柄の対処方法が明確になり、顧客との信頼関係がより強固なものになったとの実感があります。

また、臨場後の折衝時における具体的な手法も幅広く取得することができ、筋書き通りに事が進む満足感を体感する機会も増えました。

今では、折衝中に心の中で「しめしめ」と思っているのを感づかれないよう注意しています。

会話の中に、税務署内部での処理方法や書類名をちらつかせることにより、想像以上にスムーズに事が進む場合もあります。臨場から終了までの間、「相談できる」という心強い安心感で対処できる調査を楽しんでいます。

税務調査に立ち会い、納税者を不当な税務調査から守りたい税理士には必需品です。

毎月1回の飲み代を減らして加入すべきです

田中忠勝税理士事務所

所長 田中 忠勝 様

何年か前にたまたま久保さんのホームページにたどり着き、「あっ、これだ」と思い、申し込みました。

そのときに過去のDVDがあり、30〜40本ぐらい全部視聴しました。そこで調査立会の自信が付きました。加入して損は絶対ないと思います。毎月1回の飲み代を減らして加入すべきです。

この安心感は半端ないです!

若尾会計事務所

所長 若尾 和成 様

あまり経験したことのない事例の税務署対応について、いつも分かりやすく、実務に即したアドバイスをいただけているので、この安心感は半端ないです!

職員のレベルアップにつなげることが出来ています

小池織嗣税理士事務所

所長 小池 織嗣 様

投稿数が多いので全ての内容を閲覧するということはできていませんが、メーリングリストという形式なのでデータベースとして非常に有用だと感じています。

そういう意味でなぜもっと早く入会しなかったのかと後悔することがあります。また、ほぼ毎日何かしらの投稿がされているので税務調査に関するノウハウの蓄積が段違いですね。

実際、新規のお客様と面談する際にここで得た知識をお伝えすることで成功率はかなり上がりました。書籍等では絶対に出てこない情報なので、お支払いしている金額の価値が確実にあると思います。

この心強さは何物にも代えがたいです

山本修税理士事務所

所長 山本 修 様

この会に参加する以前は、正直調査の経験も少なく実際どのように対処するのか手探り状態でした。

ここで質問することにより、現状の調査にそのまま活かすことができることになり、進行中の調査でのやり取りに直接活かしました。

この点の心強さは何物にも代えがたいです。なかなか地元の諸先輩に聞いてもいい回答をもらえなかった案件も、即座に対応していただき無事調査を終えました。また、他の先生の投稿を見ることも、経験値となりすごく役に立っております、これからもいろんな事案に触れていけるように、この回を継続して利用していきたいと思ってます。

利用料金

お支払い方法について

お支払いはクレジットカードまたは口座振替となります。

クレジットカードはすべてのブランドをお使いいただけます。

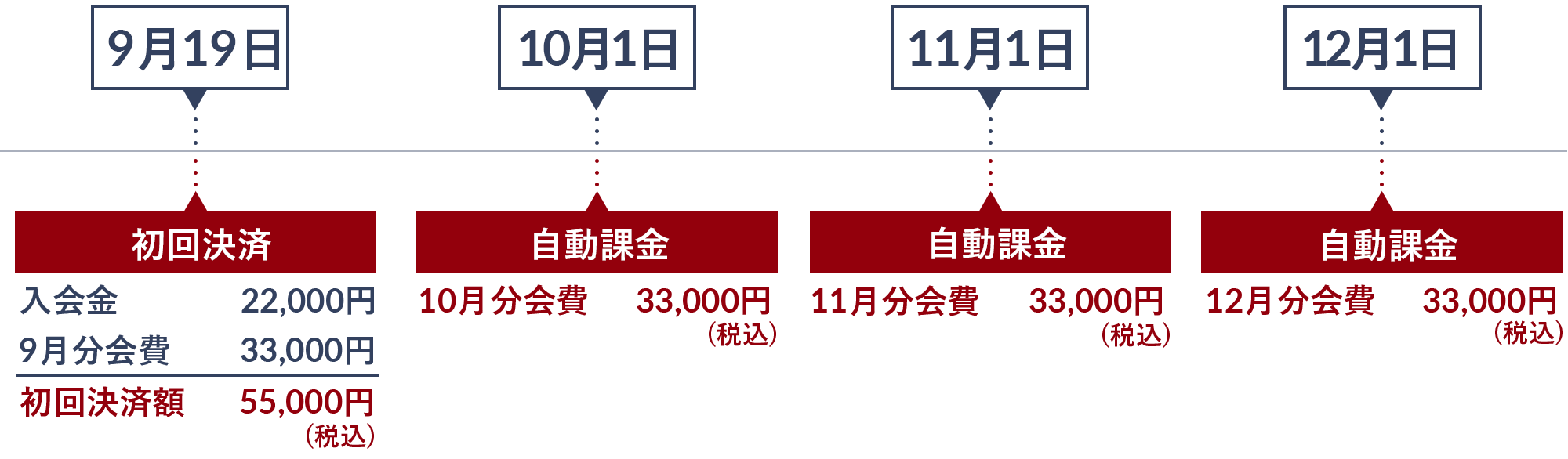

クレジットカードの場合

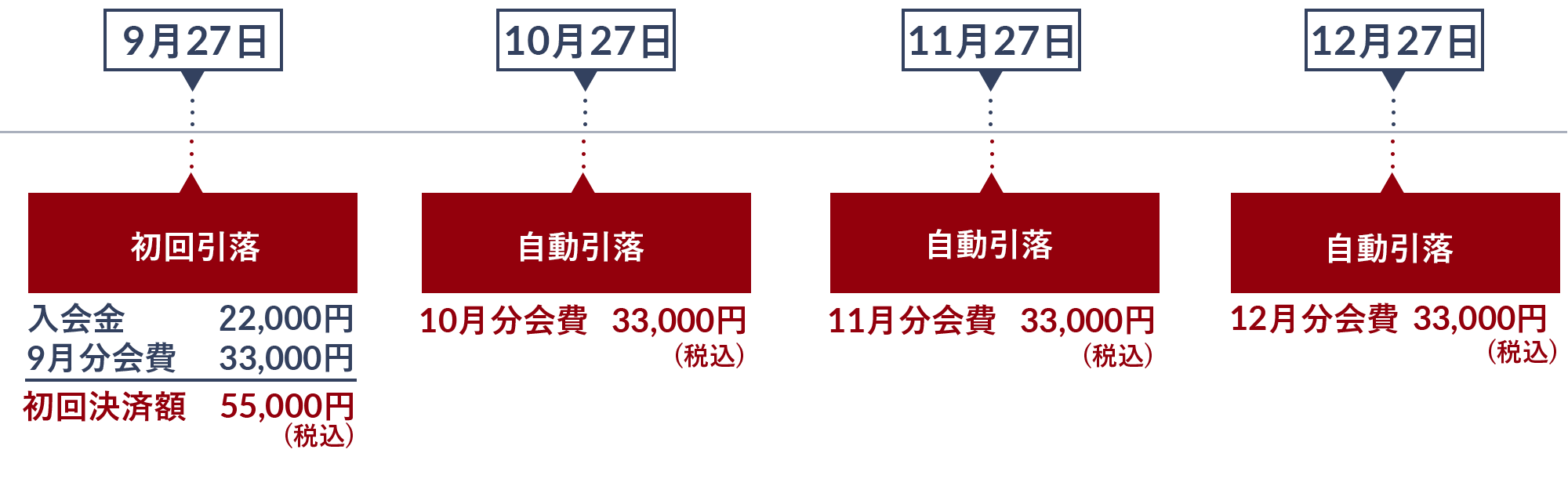

口座振替の場合

※口座振替用紙の到着が遅れた場合、翌月に合算でお引落となります。

退会について

退会をご希望される方は、毎月20日までに当社所定の方法にて退会申請を行なってください。 毎月20日までに退会申請を行われた方は、その月の末日で退会となります。

なお、毎月20日までに退会申請がない場合は、翌月も自動的に課金されますので、ご注意ください。

各月の退会期間:毎月20日が締め日となります

退会例

1月20日に退会申請をした方は1月末日で退会、1月21日に退会申請をした方は2月末日で退会となります。

よくあるご質問

- Q.パソコン、スマホどちらでも使用可能ですか?

-

はい、使用可能です。

メーリングリストですので、メールを使える環境であればいつ、どこでも使用可能です。

※スマホのGmailアプリからの送信は、HTMLメールとして送信されますので、サーバーが受信することができません。ご注意ください。 - Q.質問内容に付属したいファイル(説明資料)は添付できますか?

-

いいえ、メールソフトに添付する形では、送信することはできません。

これは、会員のどなたかがウィルスに拡散した場合、ウィルスファイルが添付されたメールが会員全員に送信される恐れがあるためです。

説明資料を付けたい場合は、taxel@kachiel.jpまでファイルを送信いただければ弊社でURL化したものをお送りしますので、本文中にURLを記載の上投稿をお願いします。 - Q.回答までにどれぐらいの時間がかかりますか?

-

案件によってかわりますが、0~2営業日で回答しております。

全体の回答営業日平均は0.7営業日となっております。 - Q.どんな内容でも質問して良いですか?

-

税務調査の対応方法・交渉方法であれば可能です。

いわゆる税務相談、法律相談については回答の範囲外となります。 - Q.契約期間の縛りはありますか?

- いいえ、ありません。月単位での契約となります。

- Q.お問合せはどこにすれば良いですか?

-

下記より弊社までご連絡ください。

メール:taxel@kachiel.jp

TEL:03-5422-6166

WEB:https://asp.jcity.co.jp/FORM/?UserID=inspire&formid=103

「極撰ノウハウ習得会」会員規約

会員規約に同意頂ける方は下記にチェックをして次にお進みください。

- 1条(会員規約)

- この会員規約(以下、「本規約」)は、株式会社 KACHIEL(以下、「当社」)が運営する「税務調査の「裏」交渉術&極撰ノウハウ習得会」(以下、「当会」)が提供するサポートサービス(以下「サポートサービス」)を受ける第3条所定の会員(以下、「会員」)に適用されるものとします。

- 第2条(本規約の変更)

-

1.当社は、いつでも、本規約を変更できるものとします。本規約が変更された後のサポートサービスの提供条件は、変更後の本規約に従うものとします。

2.当社は、前項の変更を⾏う場合、事前に変更後の本規約の効⼒発⽣⽇を定めたうえ、変更後の本規約の内容を、通知⼜はサポートサービス内もしくは当社が運営するウェブサイト内の適宜の場所に表⽰するものとします。なお、本規約の変更が、会員の利益となるときは、予告期間を設けないことができるものとします。

3.会員は、前項の効⼒発⽣⽇後にサポートサービスを利用することにより、変更後の本規約に対する有効かつ取消不能な同意をしたものとみなされます。 - 第3条(会員)

-

会員とは、以下のいずれかに該当する者をいいます。

・当会への入会を申し込み、当会がこれを承認した方

・当会が入会を承認した方

会員は当会が入会を承認した時点で、本規約の内容を承諾しているものとみなします。 また会員の権利はご登録いただいたご本人のみが利用できるものとし、他の誰にも譲渡・貸与できないものとします。 - 第4条(秘密保持)

- グループ内の内容は会員様向けの情報になりますので、ご自身の業務にのみご利用ください(退会後も同様)。

- 第5条(会員資格)

- 当会はあくまでも税理士及び会計事務所職員を対象とした会ですが、これ以外の方のご入会も受け付けております。ただし、ご質問頂けるのは税理士及び会計事務所職員の方のみとさせて頂きます。なお、税理士及び会計事務所職員が一般企業の取締役や社員という立場からご質問頂くことも禁止とさせて頂きます。また、申し込み内容に虚偽があった場合、モラルや公序良俗に反する⾏為をする方の場合、その他当会が当会の会員として不適当と判断した方の場合には入会はお断りさせていただきます。

- 第6条(利用方法)

- 本会のサポートサービスをご利用頂くには、利用者が本規約に同意し、メールアドレスを登録する必要があります。なお、ご登録頂いたメールアドレスを当会所定のメーリングリストに登録する事により、サポートサービスの提供といたします。なお、匿名・偽名でのご投稿はご遠慮いただいております。また、ご登録頂いたメールアドレス宛に、弊社からの情報提供を目的としたメールマガジンを配信させて頂くことがございます。

- 第7条(入会金について)

- 当会の入会金は 20,000 円(税抜)とします。お支払いはクレジットカードまたは口座振替によるものとします。なお、理由の如何を問わず、入会金の返金には応じません。また、クレジットカードの明細をもって、弊社からの領収書とさせて頂き、口座振替の場合は領収書を発⾏致しておりませんので、ご了承ください。

- 第8条(会費について)

- 当会の会費は1ヵ月 30,000 円(税抜)とします。なお、会費の⽇割り計算はいたしません。お支払いはクレジットカードまたは口座振替によるものとします。

- 第9条(返金の方法・時期について)

- 返金が発⽣した場合、手続き完了⽇の翌月末(土⽇の場合後ろ倒し)に、元会員が指定した口座に振り込むことにより返金いたします。

- 第10条(消費税について)

- 本規約にかかわる取引について消費税が賦課される場合、⼜は消費税率が変更される場合は、会員は当該消費税相当額⼜は当該増額分を負担するものとします。

- 第11条(サポートサービスの利用開始について)

- 当会への申し込みが土⽇祝⽇、年末年始の場合、サポートサービスの利用開始は当社の翌営業⽇となります。

- 第12条(サポートサービスの内容について)

-

サポートサービスはメーリングリストを利用し、⾏います。なお、ご質問の内容は税務調査に関するものに限ります。具体的には、

・税務調査における否認指摘に対する(反論のための)相談

・税務調査を有利に進めるための交渉方法に関する質問

・税務調査の手続きに関する相談

・税務署の内部情報(決裁権や人事・調査官の職歴など)に関する質問

・その他の税務調査に付随する質問

などが投稿基準に該当し、一般的な「税務判断・税務処理」については、回答することができませんので、ご注意ください。また、年末年始、夏期休業、冬期休業などはサポートを休止させていただくことがあります。また、ご質問の内容によってはメーリングリストでのサポートに限界がある場合もございます、ご了承ください。

- 第13条(サービスを受けられる期間について)

- 当会が提供するサポートサービスは当会会員でいる期間のみ使用することができ、退会後は使用することができないこととします。

- 第14条(登録内容の変更について)

- 会員は登録したメールアドレス等の連絡先や、その他の登録情報に変更があった場合、当社所定の方法により、すみやかに変更の届け出を当会に⾏わなければなりません。会員が届け出を怠った場合に、当会からの通知が不到達となったとしても、会員は異議なく承認することとします。

- 第15条(退会について)

- 会員が退会を希望する場合には、月末をもって退会するものとし、退会希望月の 20 ⽇までに taxel@kachiel.jp に退会の旨をメール送信し、返信メールに記載された退会用フォームにご入⼒頂いた時点をもって手続完了となります。この手続によらない退会手続は無効と致しますので、自動課金が継続致します。なお、退会希望のメールを taxel@kachiel.jp に送信したとしても、20 ⽇までに退会用フォームにて解約の手続きがない場合、翌月も自動的に課金することとします。

- 第16条(免責事項)

- 当会は税務のプロを基本的な対象とし、かつ、より積極的な議論を目的としております。そのため、当会で議論された内容を顧客に提供する場合は、プロとして、ご自身の判断によりご利用ください。なお、サポートサービスのご利用により、会員に損害が発⽣したとしても、その理由の如何を問わず、当会は一切の責任を負わないものとします。

- 第17条(著作権について)

- 当会所定のメーリングリストに投稿された内容に関する著作権は当会に属するものとし、⽇本の著作権法その他の法律により保護されております。当会の許可のない転載や盗用などは禁止と致します。なお、無断での転載等を発見した場合は、法的措置をとらせていただきます。

- 第18条(反社会的勢力等の排除)

-

1. 会員及び当社は、自ら⼜はその役員(名称の如何を問わず、相談役、顧問、業務を執⾏する社員その他の事実上経営に参加していると認められる者)及び従業員(事業の利益に重大な影響を及ぼす業務について権限を有するか⼜はそれを代⾏する者)が、次の各号に記載する者に該当せず今後も該当しないこと、また、反社会的勢⼒等との関係を持っておらず今後も持たないことを表明し、保証します。

① 警察庁「組織犯罪対策要綱」記載の「暴⼒団、暴⼒団員、暴⼒団準構成員、暴⼒団関係企業、総会屋等、社会運動等標ぼうゴロ、特殊知能暴⼒集団等」その他これらに準ずる者

② 資金や便宜を供与したり、不正の利益を図る目的で利用したりするなど、前号に記載する者と人的・資本的・経済的に深い関係にある者

2. 会員及び当社は、自ら⼜は第三者を利用して、次の各号に記載する⾏為を⾏わないことを相手方に対して確約します。

① 詐術、暴⼒的⾏為⼜は脅迫的言辞を用いる⾏為

② 違法⾏為や不当要求⾏為

③ 業務を妨害する⾏為

④ 名誉や信用等を棄損する⾏為

⑤ 前各号に準ずる⾏為 - 第19条(サポートサービスの停止、契約解除)

-

1.当社は、会員が次の各号に定める事項のいずれかに該当する場合、当社は、会員に対し、事前の催告を⾏うことなく直ちに、サポートサービスの提供停止、会員との契約解除その他必要な措置を⾏うことができるものとします。当社は、サポートサービスの提供停止⼜は契約解除によって会員に⽣じた損害や不利益について、一切の責任を負いません。

①会員が当社⼜は第三者に振り出した手形⼜は⼩切手が不渡りになったとき

②会員が第三者から差押え、仮差押え、仮処分、強制執⾏⼜は競売の申立てがあったとき、公租公課の滞納処分を受けたとき

③破産手続開始、⺠事再⽣手続開始⼜は会社更⽣手続開始、特別清算手続開始の申立てがあったとき、⼜は任意整理の開始等があったとき

④サポートサービスを含む当社の提供するサービスの料金の支払を怠り⼜はそのおそれがあるとき

⑤会員が監督官庁から営業の許可取消処分⼜は停止処分を受けたとき

⑥会員が本規約に違反したとき

⑦会員が入会の申込みにおいて虚偽の事項を通知したとき

⑧当社の業務遂⾏上⼜は技術上支障があるとき

⑨その他、当社が会員に対するサポートサービスの提供を不適当と判断したとき

2. 前項の場合において、会員は当社に対し、当社に⽣じた一切の損害を即時に賠償するものとします。

2012 年 6 月 7 ⽇制定

2019 年 4 月 1 ⽇改定

2020 年 12 月 1 ⽇改定

2022 年 8 月 18 ⽇改定

2023 年 9 月 29 ⽇改定

2024 年 9 月 2 ⽇改定

株式会社 KACHIEL

代表取締役 久保憂希也

適格事業者番号:T2010401095966