本商材のココがすごい!!

本商材のココがすごい!!

おすすめポイント

実際の判例・裁決などから18事例を厳選!!

総ページ数101頁のボリューム!裁判例、裁決例や筆者が実際に関与した事例から18事例を厳選しています。

複雑な条文や判例をかみ砕いて解説。理解しやすいように、表や図を織り交ぜ1事例を3~5頁前後にまとめています。参考資料も豊富ですので、もちろんご自身や職員の学習用としても活用いただけます。

顧問先に補助資料として渡すこともできる!

本事例集はリスク説明の補助資料として必要部分だけを印刷して顧問先にお渡しすることも可能です。

資料作成の時間を削減できるだけでなく、根拠となる判例や裁決がまとまっているため、説得力が増し、顧問先に理解・納得してもらいやすい伝え方ができるようになります。

リスク説明手法を解説した特典動画をプレゼント!

顧問先に節税リスクを説明する際に、どのようにポイントを絞って伝えるべきか、著者である井上幹康自身が解説した動画をプレゼント!

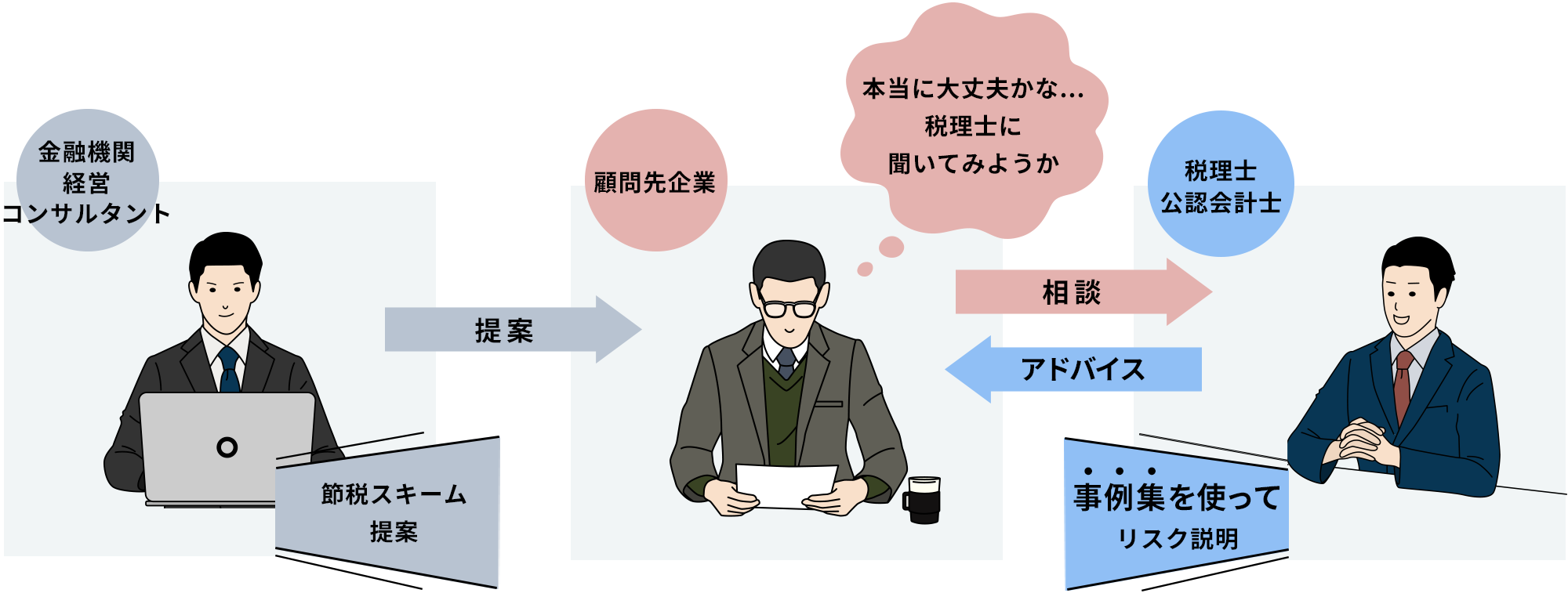

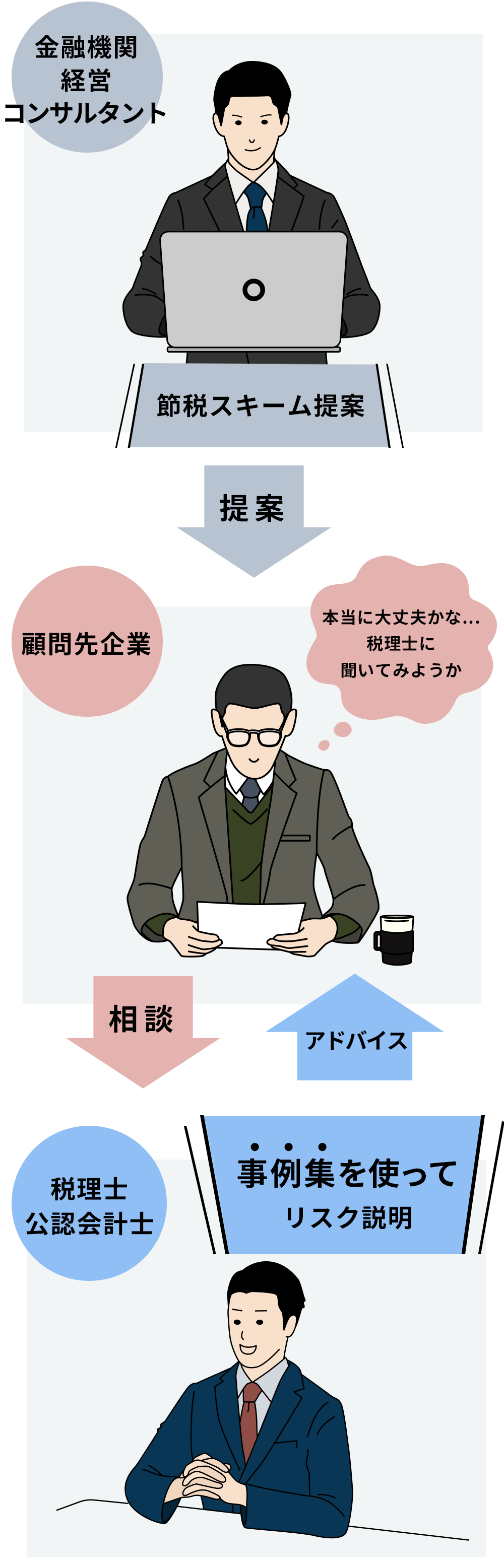

「銀行から××って聞いたんだけど本当のところどうなの?」といった顧問先からよく聞かれる質問をQ&A形式の回答で紹介!!

顧問先が金融機関等から提案を受けた際に

顧問先が金融機関等から提案を受けた際に

「節税対策のリスク」 を

2022年4月、借入金と一棟賃貸マンション取得を組み合わせて

富裕層向け節税スキームとして年々需要は高まり、スキームに用いられる一棟賃貸マンションの供給が追い付かないような状況でしたが、今回の最高裁を受けて今後このような傾向が続くかどうかは非常に不透明な状況です。

今回の最高裁をきっかけにこれまで以上にこうした

本商材は、顧問先が銀行等から節税スキーム提案を受けた際や、顧問先自身が検討している時に、

- 「スキームを実行してもいいのか迷っており、相談を受けた」

- 「顧問税理士が知らないところでスキームを実行してしまった」

- 「実行後の申告の際に不動産をどう評価するべきか、スキーム通りで問題ないのか、時価で評価するべきなのか、判断に迷う」

という場合に、

本商材を

- 不動産購入による相続税節税スキーム否認事例(裁判例、裁決例)

- 建物法人化による所得税節税提案

- 賃貸アパート・マンション建築による相続税節税提案

- 相続税申告の場面における節税提案

- その他行き過ぎた相続税節税スキーム

に関し、裁判例、裁決例、筆者が実際に関与した事例から18事例を厳選。

本商材の活用方法

不動産を用いた節税対策はアパート経営をする地主やサラリーマン大家など、富裕層だけではなく、

中流層にとってもより身近なものとなってきています。

本商材を活用することで、節税提案のリスクから顧問先を守ることができ、

税理士自身の説明義務違反のリスクを未然に防ぐことにもつながります。

顧問先はもちろん、税理士も安心!!

本商材は読み物としてだけではなく、

顧問先と自身の事務所を守るツールとしてフル活用いただけます!

※一部をサンプルとして公開しますので下記ボタンをクリックしてご覧ください!

事例集のサンプルを読む著者プロフィール

井上 幹康(いのうえ みきやす)

井上幹康税理士不動産鑑定士事務所

税理士・不動産鑑定士

1985年(昭和60年)生まれ、群馬県沼田市出身。

早稲田大学理工学部応用化学科・同大学院卒、在学中に気象予報士試験合格。

平成22年 IT系上場企業入社、経理実務全般を経験。

平成24年 税理士法人トーマツ(現デロイトトーマツ税理士法人)高崎事務所に入社、東証一部上場企業含む法人税務顧問、組織再編、IPO支援、M&Aの税務DD業務、セミナー講師、資産税実務を経験。

平成30年7月 税理士として独立開業(浦和支部所属)。

令和3年4月 不動産鑑定業開業(埼玉県知事登録)

自社株評価、不動産評価に強い事務所を目指し活動中。

商品詳細

| 商品名 | ~顧問先へのリスク説明手法を解説した特別動画付き!~ 「不動産・相続税における節税スキームのリスク解説事例集」 |

| 監修 | 井上 幹康 |

| 仕様 | PDF+動画(約45分) ※メールにてお送りします |

| 発行日 | 2022年12月5日 |

| 販売価格 | 会員 16,500円(税込) 一般 22,000円(税込) |

| お支払い方法 | 銀行振込 / クレジットカード |

目次

第1章

不動産購入による相続税節税スキーム否認事例

- 事例1

- 6項否認事例(一棟賃貸マンション)

- 事例2

- 6項否認事例(一棟賃貸マンション)

参考:一棟賃貸マンションの時価と通達評価額が乖離する理由 - 事例3

- 6項否認事例(タワーマンション住戸)

参考:タワーマンション住戸の時価と通達評価額が乖離する理由 - 事例4

- 相続人所有建物の購入スキームに係る債務控除否認事例

- 事例5

- 同族会社所有建物の購入スキームに係る同族会社等の行為計算否認事例

参考:不動産の売主・借入先別にみる相続税対策の主な否認リスク

第2章

建物法人化による所得税節税提案

- 事例6

- 簿価1円の建物の譲渡時価

参考:固定資産税評価額の最終残価率20%の考え方 - 事例7

- あえて無償返還届出書を提出しない方がよい場合

参考:無償返還届出書の提出要件 - 事例8

- 相続開始時まで想定した地代設定

- 事例9

- 無償返還届出書の提出されている底地の借地人への譲渡時価

参考:相当の地代を収受している底地の借地人への譲渡時価

参考:底地の譲渡時価マトリックス - 事例10

- 預かり敷金および保証金(建設協力金相当)のある貸店舗の法人化

第3章

賃貸アパート・マンション建築による

相続税節税提案

- 事例11

- アパートの建て方により異なる土地の相続税評価額

参考:賃貸アパート・マンション建築の収支計画に役立つツール - 事例12

- 駐車場の利用形態により異なる土地の相続税評価額

参考:建物の敷地と駐車場の評価単位(資産税審理研修資料) - 事例13

- 複数棟建築後に一括借り上げする場合の土地評価

第4章

相続税申告の場面における節税提案

- 事例14

- 通達評価額より低い鑑定評価額での時価申告の提案

参考:通達評価額より低い鑑定評価による時価申告が認められた事例 - 事例15

- 鑑定評価による時価申告について税務調査の指摘から読み取る実務上の注意点

- 事例16

- 使用貸借か賃貸借かの判断力

第5章

その他行き過ぎた相続税節税スキーム

- 事例17

- 意図的に所有権移転登記を遅らせた不動産贈与スキーム

- 事例18

- 合名会社・合資会社を用いた相続税節税スキーム

benefits

特典

本商材をご購入いただいた方全員に

顧問先へのリスク説明手法を解説した動画をプレゼント!

こちらの特典動画では、執筆者の井上幹康 税理士・不動産鑑定士が、

- 事例集の活用方法と必ず伝えるべき節税リスク

- 顧問先からの質問にQ&A形式で回答

を解説しています。

どのように伝えればいいのかポイントを押さえて解説していますので、

顧問先に節税リスクを説明できるようになります!

動画と事例集を併せて活用していただくことで、

「銀行から××って聞いたんだけど本当のところどうなの?」

などの顧問先の疑問や懸念点に対してスムーズに対応できるようになり、

顧問先からの信頼度は格段に向上します!

※下記で特典動画の一部を公開!!

講師からのコメントも届いてますので、ぜひご覧ください!

お申し込み

- 会員価格でお申し込みの方へ -

「KACHIEL税務アカデミー」の詳細はこちらから。