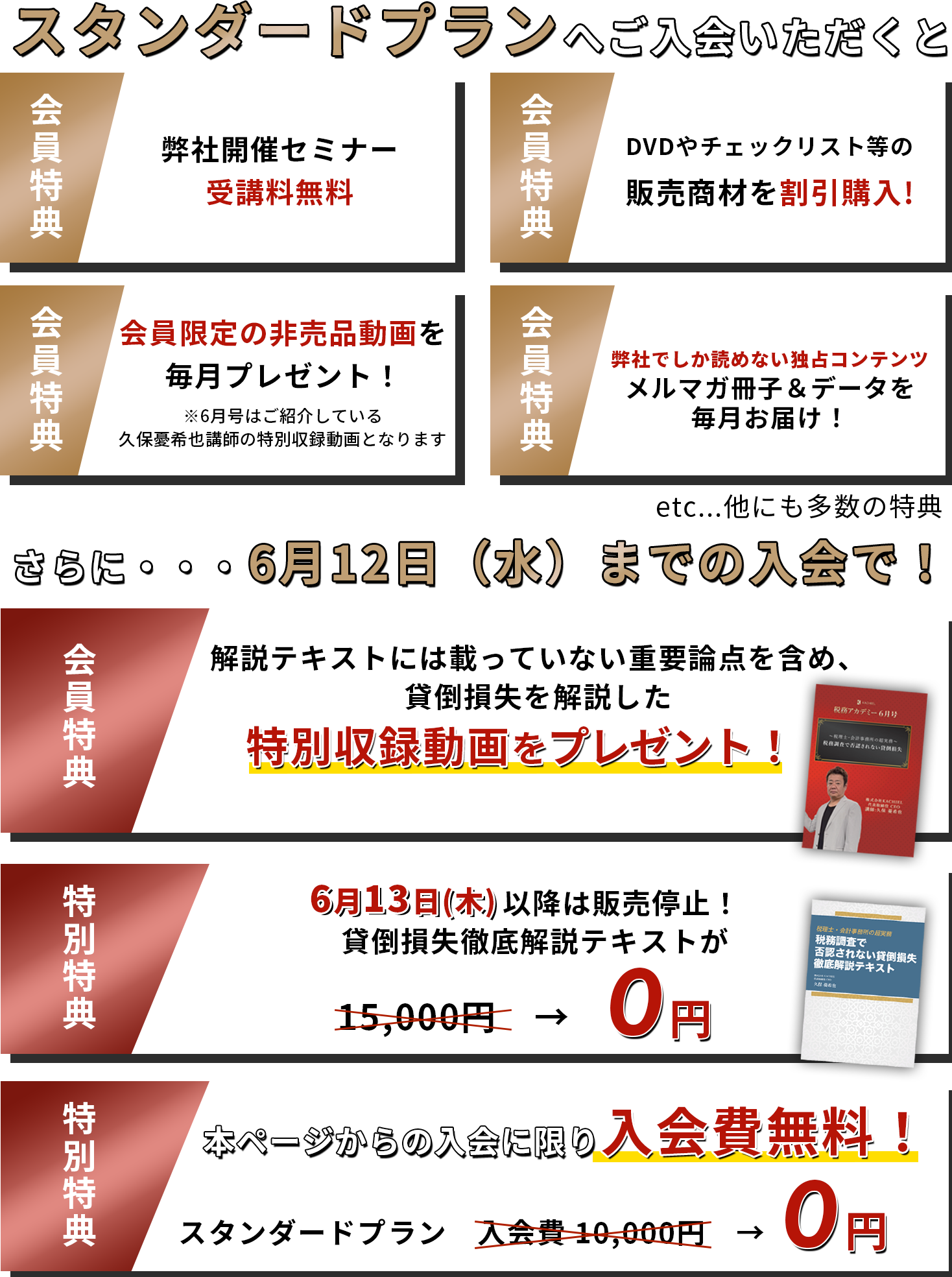

お申し込み

重要

- すでにKACHIEL税務アカデミーご利用の皆様へ -

既に会員の皆様には、本テキスト・動画をメールで納品しておりますのでお申し込みの必要はございません。

※メールが見当たらない方は弊社までご連絡ください

これからも会員の皆様のお役に立てるセミナー・ツールをお届けしていきますので、今後ともどうぞよろしくお願いいたします。

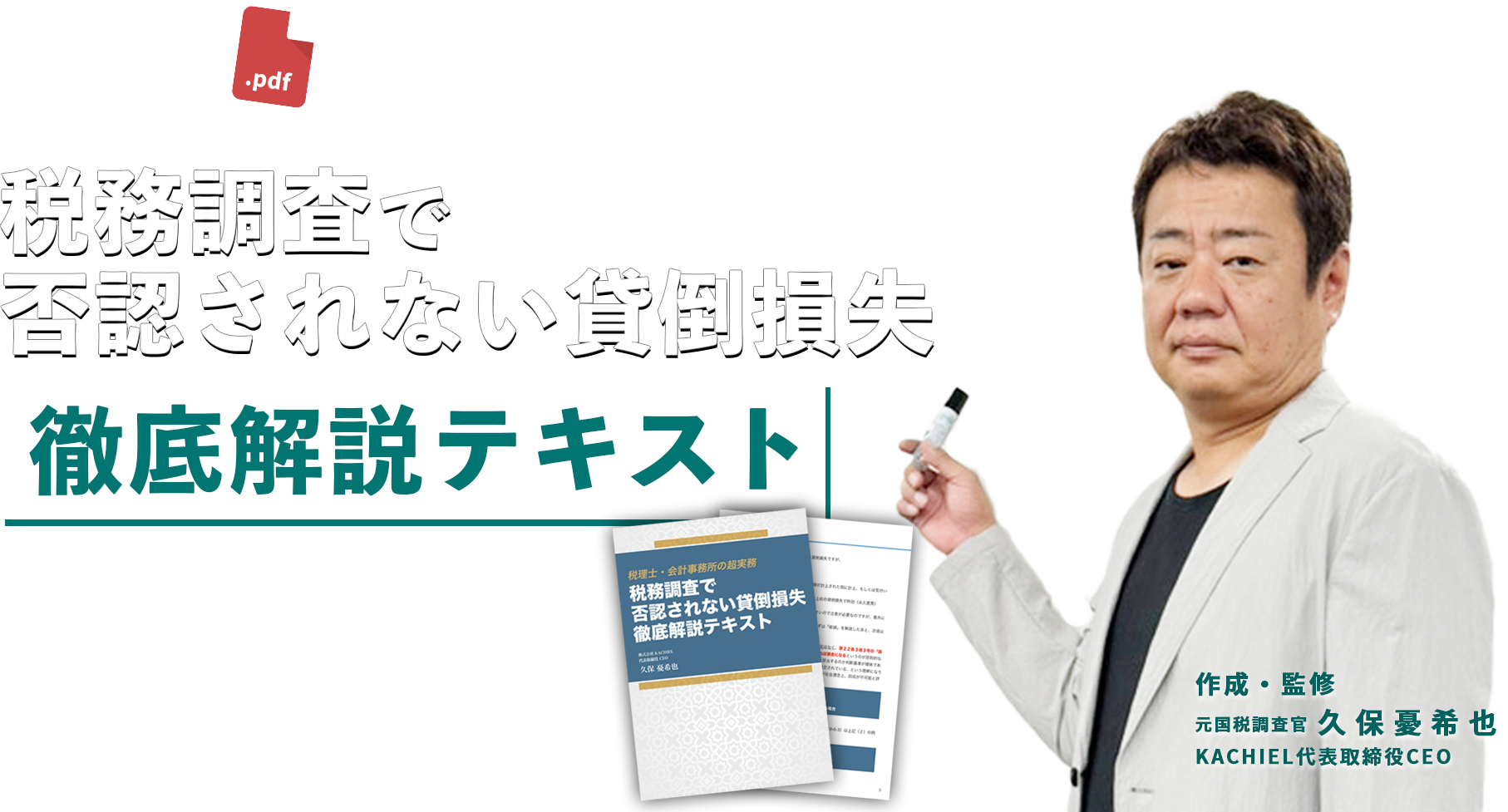

税務上の「貸倒損失」に関する専門書は多く発刊されているものの、

・読んでも適用基準がよくわからない(明確な結論が書かれていない)

・書籍内容と前提事実が微妙に相違するから、税務判断が明確にならない

・税務調査で反論する方法が載っているわけではない

と感じたことがある税理士・会計事務所は非常に多いことでしょう。

貸倒損失が損金になるかどうかは実務上、法人税基本通達9-6-1~9-6-3に委ねられており、これら曖昧な規定の通達をいくら詳しく解説したところで、結論は曖昧にならざるを得ないのは当然ともいえます。

一方で、貸倒損失になるかどうかよくわからない、判断基準がないまま損金計上して申告してしまうからこそ、税務調査において調査官から「貸倒損失になりません」と否認指摘を受けても、反論ができないという状況に陥るわけです。

特に、9-6-2(事実上の貸倒)や9-6-3(形式上の貸倒)という曖昧かつ基準が明確にない通達を根拠にするから貸倒損失が否認される(期ズレを含む)結果となるのであって、これらの通達を根拠にした貸倒損失を計上しない、ということが非常に重要になります(専門書は通達や裁決・判決の解説になるので、この重要論点に触れられない)。

本書は「税理士・会計事務所の超実務」「税務調査で否認されない」のタイトルどおり、前提事実が相違すると結論が相違するような個別的解説、および子会社関連会社に対する債務免除など取扱いが一定にならない(判断基準が曖昧な)論点を極力省略し、

「じゃあどう処理・対応すればいいんだ?」

「調査官の否認指摘に対してどう反論すればいい?」

にフォーカスして解説したテキストです。

の3項目を徹底的に解説することで、具体的な処理や適正な調査対応が可能となります。

結果として、本書は50,000字弱の解説テキストとなりましたが、必須の内容のみを厳選し、冗長な解説はしておりませんので、税理士・会計事務所の実務に直結すると自負しております。

ぜひ、ご購入ください!

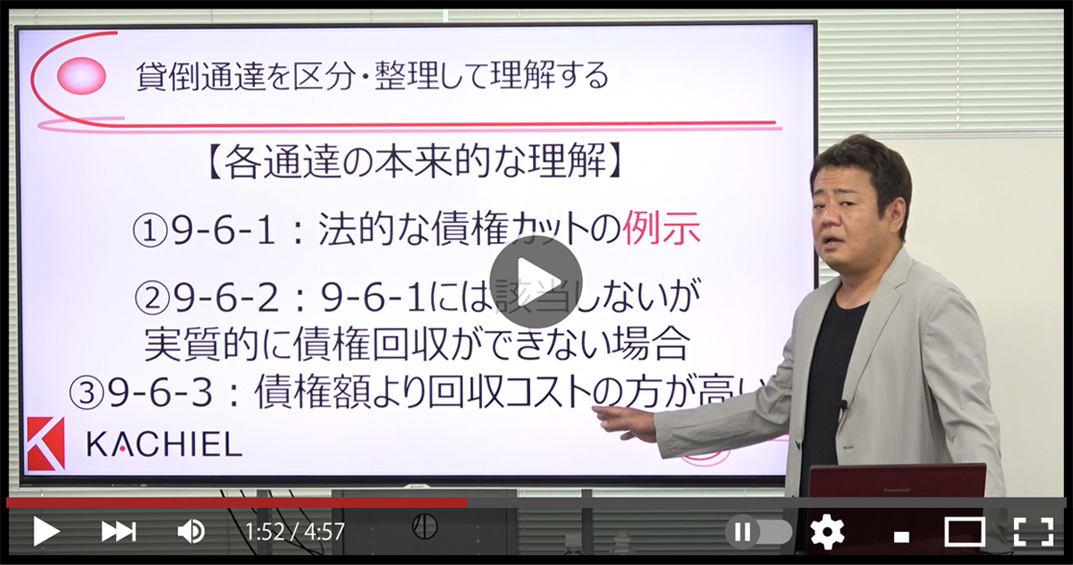

■貸倒損失の総論・全体像

■調査官が言う「債権は時効で消滅した」は正しいのか?

■「時効の援用」とは何か?

■債権の時効期間は何年なのか?(民法改正)

■まず検討すべきは債務免除(債権放棄)

■通達 9-6-1(4) の「債務超過の状態~」はどこまでの確認を求められるのか?

■債務免除が寄付金課税と認定される要件

【コラム】売掛金・家賃の減免と寄付金のリスク

■債務免除の「必要性」と「相当性」

■貸倒損失と寄附金認定の関係を読み解く

【コラム】債務免除(債権放棄)の具体的な手続き方法

■債権の一部だけを債務免除することは認められるか?

【コラム】不良債権の譲渡による損失計上

■法律上の貸倒れ全般

■貸倒通達 9-6-1 になぜ【破産】が載っていないのか?

■取引先(法人)の破産はいつ貸倒損失が計上されるのか?

【コラム】後になって取引先の破産手続終結を知った場合

■破産の貸倒損失に関する裁決事例を正しく理解する

【コラム】相手方法人のみなし解散は貸倒損失の計上根拠になるのか?

■個人(事業主)取引先の破産における貸倒損失計上の考え方

■「法律上の貸倒れ」の流れと時期

■「事実上の貸倒れ」の論点・注意点

■9-6-2 適用の射程範囲

■相手方が生活保護を受けている場合の貸倒損失

■「形式上の貸倒れ」の論点・注意点

■従業員の不正・横領にかかる貸倒損失

■貸倒損失の立証責任は国税 or 納税者?

■破産を事由とした貸倒損失の更正の請求をする場合の注意点

■貸倒損失で更正の請求をする根拠をどう明示するか?

【コラム】通達 9-6-2 を根拠とした更正の請求は本当にできないのか?

■過去に別表加算した貸倒損失は更正の請求ができないのか?

■貸倒損失を他科目・売上マイナスで処理した場合は損金経理に該当しないか?

■貸倒損失の実務判断(総論)と注意点

■事前照会等の各制度

1977年 和歌山県和歌山市生まれ

1992年 智弁学園和歌山高校入学

1995年 慶應義塾大学経済学部入学

2001年 国税庁入庁、東京国税局配属

医療業、士業、飲食店、不動産関連などの税務調査を担当。また、資料調査課のプロジェクトで芸能人や風俗の税務調査にも携わる。さらに、東京国税局にて外国人課税に関する税務調査も担当。

2008年 株式会社InspireConsultingを設立、税務調査のコンサルタントとして活動。

全国で税務調査対策研究会を開催し、数千名の税理士税務調査の正しい対応方法を教えている。現在、株式会社KACHIELの代表取締役 CEO。

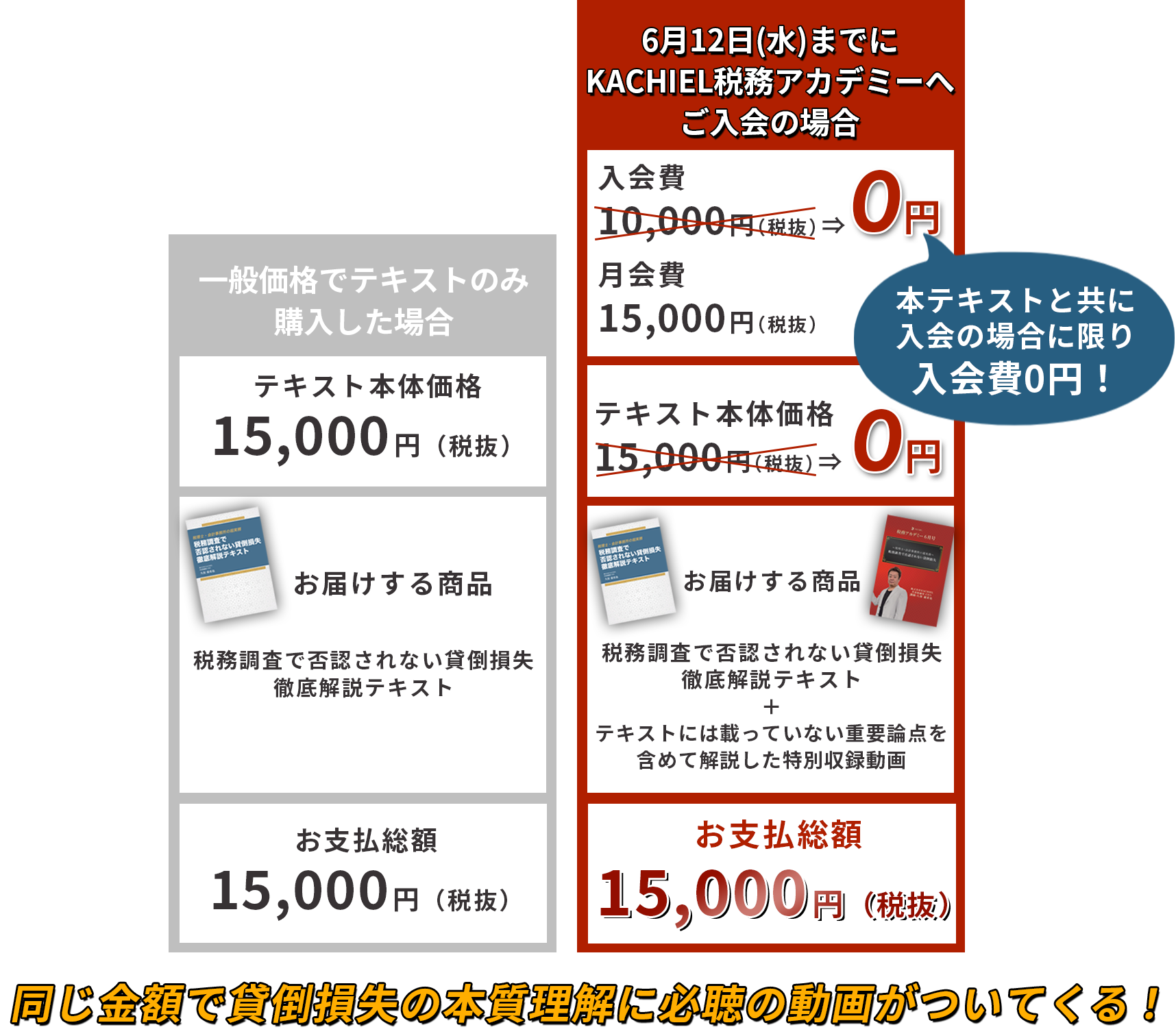

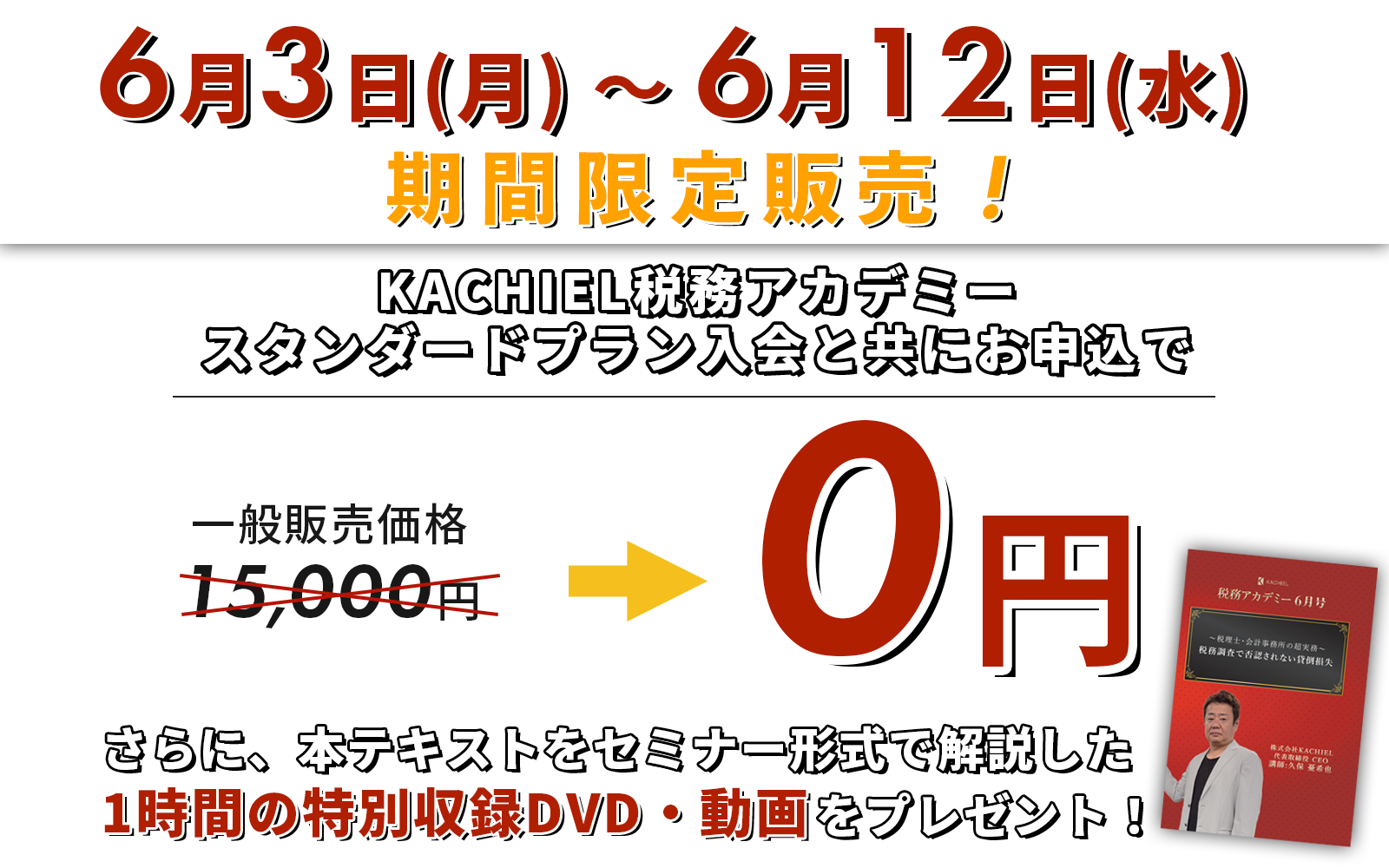

| 商品名 | 税務調査で否認されない貸倒損失/徹底解説テキスト | ||

|---|---|---|---|

| 監修 | 久保 憂希也(くぼ ゆきや) | ||

| 発行 | 2024年5月 | ||

| 販売価格 | 会員 ※既存会員様には既に配布済となります |

一般 | |

| 解説テキスト(PDF) | 0円 | 15,000円 | |

| 特別収録セミナー (動画・DVD) |

0円 | スタンダードプラン入会の方に無料でお届けいたします | |

| ※価格は全て税抜価格です。 | |||

※当サイトは、お客様からご提供いただいた個人情報を、より良い製品・サービスを開発するため、お客様へ有用な情報をお届けするため、その他の正当な目的のためのみに使用致します。

【動画の主な内容・論点】

・貸倒損失を計上したいんなら「債務免除する」こと!

・なぜ貸倒通達を何度読んでもその要件を理解できないのか?

・調査官が貸倒損失を認める【本当の基準】

・債務者が個人の場合の貸倒損失がほぼ解説されない理由

・貸倒損失で更正の請求が5年超できる要件

(対税務署における実務上の対応/注意点まで)

既に会員の皆様には、本テキスト・動画をメールで納品しておりますのでお申し込みの必要はございません。

※メールが見当たらない方は弊社までご連絡ください

これからも会員の皆様のお役に立てるセミナー・ツールをお届けしていきますので、今後ともどうぞよろしくお願いいたします。