お申し込みありがとうございます

この度は、弊社サービスにお申込みいただき、誠にありがとうございます。

1時間以内に、ご入力いただいたメールアドレス宛に「自動返信メール」が配信されますので、必ずご確認ください。

こちらにお申込みのお客様はこんな商品も買っています!

評定平均4.78点(5点満点)

当日の配布資料は29種類294枚!

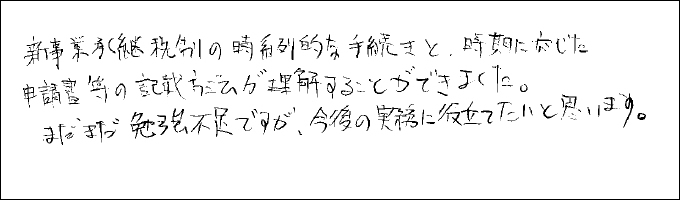

・新事業承継税制の時系列的な手続き、時期に応じた申請書等の記載方法が理解できた。

・この時期にこれだけの資料をいただけるのは大変ありがたい!

と大変好評のセミナーですが、開催から2週間でスピード発売いたします!

平成30年度税制改正の目玉である「新事業承継税制」。

改正・施行されたのは嬉しい限りですが、

それら申請書類の記載方法がわからない。

こういう税理士・会計事務所は非常に多いと思います。

また、改正されたばかりですので、申請書類の記載方法について

詳細に解説している書籍等もいまだ発売されていないようです。

本内容は、新事業承継税制の中で

「経営承継円滑化法」「贈与税の納税猶予」「相続税の納税猶予」

の適用に必要な申請書類について、具体的な記載例及び添付書類の総まとめをするものです。

(一部、特殊な書類(様式第20災害等確認申請書(第一号))等は割愛します)

本内容では、事業承継のプロフェッショナル・伊藤俊一税理士にご登壇いただき、

新事業承継税制で【新たに登場した書類】を中心に解説していただきます。

量・種類も多く、それぞれの適用要件に合わせた記載が求められる

申請書・添付書類を総括します。

さらに、各様式の提出期限に対しても、

法的なものから伊藤税理士の見解も記載されています!

ぜひ、ご購入ください!

DVD内容

- 全体の流れの説明

- 経営承継円滑化法編

- 贈与税の納税猶予及び免除

- 認定贈与申請会社が資産保有型会社・資産運用型会社に該当するが事業実態要件を満たす旨の書類

- 相続税の納税猶予及び免除

- 認定申請会社が資産保有型会社・資産運用型会社に該当するが事業実態要件を満たす旨の書類

- 特例承継計画

・贈与税の納税猶予スタートパターン

・相続税の納税猶予スタートパターン

・贈与税の納税猶予⇒相続税の納税猶予切替パターン 等々

・様式第1~様式第26まで重要書類、基本書類

・様式7の3、7の4

・様式8の3、8の4

・様式21

ダイジェスト動画

セミナー受講者の声

深く明快でした。

㈱ケイシーシー経営研究所/静岡県袋井市

小林 正樹 様

伊藤先生のセミナーは全て素晴らしいと思います。 今回もいつもと同様、深く明解でした。 ありがとうございました。

大変参考になった。

田中忠勝税理士事務所/東京都江東区

田中 忠勝 様

書類の記載通り一辺倒ではなく、期限とその考え方を踏まえて説明され、参照となりました。また同じような別紙があり、全体的な説明の中で一覧性で記述様式が理解できました。 特に注意すべき様式の説明があり、大変参考となりました。

適用については細心の注意が必要。

税理士法人 廣木会計社/大阪府大阪市

廣木 俊一 様

前回に続いての研修でしたが、復習もできて用語の理解も深まりましたが、改めて適用については細心の注意を払っての対応が必要だと感じました。内容のボリューム比して時間が足りなかった感が残りました、中小企業庁の手引きの公開が全て終わった段階で再度の研修会の開催を希望します。改正事業承継税制を適用した方が良い会社としない方が良い会社の具体例を解説頂きたかったです。(WEBアンケートより)

この研修に出会い本当に助かった。

大竹一晴税理士事務所/山形県南陽市

大竹 一晴 様

事業承継税制は顧問先にも「特例」以前から提案している案件でした。今回計画書の提出期限が5年という期限が切られたことでいよいよスタートせざるを得ない状況になったとき伊藤先生の研修に出会い本当に助かりました。自分で勉強しなければならないことは多くありますが、一応の方向性が分かっただけでも効率よく出来そうな気持になりました。(WEBアンケートより)

更に理解が深まりました。

道下敏光税理士事務所/東京都豊島区

道下 敏光 様

これから本格的に活用が始まる特例承継制度について、詳細に説明をしていただき、更に理解が深まりました。伊藤先生が最後に仰っていましたが、具体的実例をもっと時間をかけてご説明をいただければ、なお良かったと思いました。

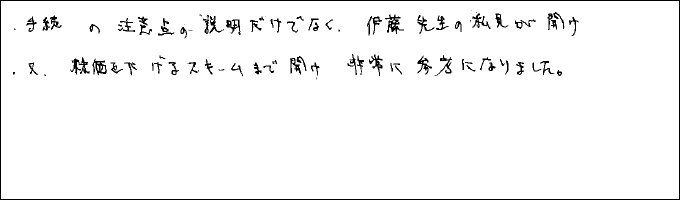

伊藤先生の私見、株価を下げるスキームが非常に参考に。

イノベンス税理士法人/東京都中野区

大森 健一 様

手続きの注意点の説明だけでなく、伊藤先生の私見が聞け、また、株価を下げるスキームまで聞け、非常に参考になりました。

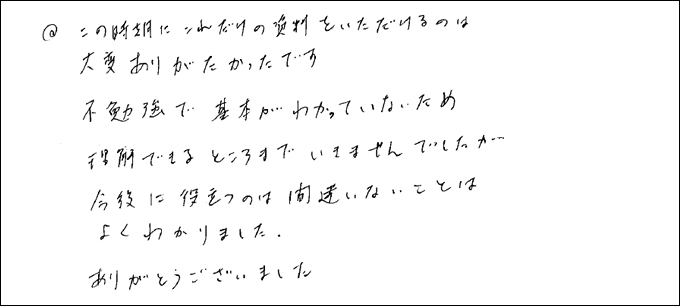

この時期にこれだけの資料をもらえるのがありがたい。

匿名 様

この時期にこれだけの資料をいただけるのは大変ありがたかったです。不勉強で基本がわかっていないため、理解できるところまでいきませんでしたが、今後に役立つのは間違いないことは良くわかりました。ありがとうございました。

時期に応じた申請書などの記載方法を理解。

匿名 様

新事業承継税制の時系列的な手続きと、時期に応じた申請書などの記載方法が理解することができました。 まだまだ勉強不足ですが、今後の実務に役立てたいと思います。

講師プロフィール

伊藤 俊一(いとう しゅんいち)

1978年(昭和53年)愛知県生まれ。

税理士試験5科目合格。一橋大学大学院修士。

勤務時代、都内コンサルティング会社にて某メガバン

ク案件に係る事業再生、事業承継、資本政策、相続税等のあらゆる税分野を経験。

特に、事業承継・少数株主からの株式集約(中小企業の資本政策)

・相続対策・地主様の土地有効活用コンサルティングは勤務時代から

通算すると数百件のスキーム立案実行を経験しており、豊富な経験と実績を有する。

現在、厚生労働省ファイナンシャル・プランニング技能検定 試験委員

一橋大学大学院国際企業戦略研究科博士課程在学中。

DVDの詳細

| 商品名 | 「新事業承継税制適用のための各書類記載方法完全マスター!」 ~経営承継円滑化法・贈与税の納税猶予・相続税の納税猶予~ |

|---|---|

| 講師 | 伊藤 俊一 |

| 仕様 |

・DVD1枚+レジュメデータ ・DVD1枚+CD2枚+レジュメデータ ・DVD1枚+動画サイトURL+レジュメデータ ※CD・動画の収録内容はDVDと同様のものとなっております。 |

| 収録日 | 2018年6月11日 |

| 収録時間 | 約108分 |

| 販売価格 |

DVDのみ |

※当サイトは、お客様からご提供いただいた個人情報を、より良い製品・サービスを開発するため、 お客様へ有用な情報をお届けするため、その他の正当な目的のためのみに使用致します。