租税法研究者 伊藤俊一税理士が監修!

最新の税制改正にもフル対応!(令和2年度6月時点)

「取引相場のない株式(出資)の評価明細書」について、

実務上【絶対に漏れを防げる】多数のチェックシートと、

適正な判断を行うために考慮すべき事項を評価会社・株主の態様別に

総ざらいした157ページのPDFデータを発売いたします。

※ダウンロード可能なデータをメールにてお届けいたします

「取引相場のない株式」は市場価格がなく、財産評価基本通達が

定める方法により評価額を算定することになりますが、その評価方法は

評価会社・株主の態様によって非常に多岐にわたります。

本PDFでは、評価明細書の全体像を踏まえ、

多数の評価方法を分かりやすく整理し、

通常の税理士・会計事務所が評価目的を考慮する上で

特に重要なポイントを中心に解説しているので、

ぜひ手元に置いておきたい内容になっています。

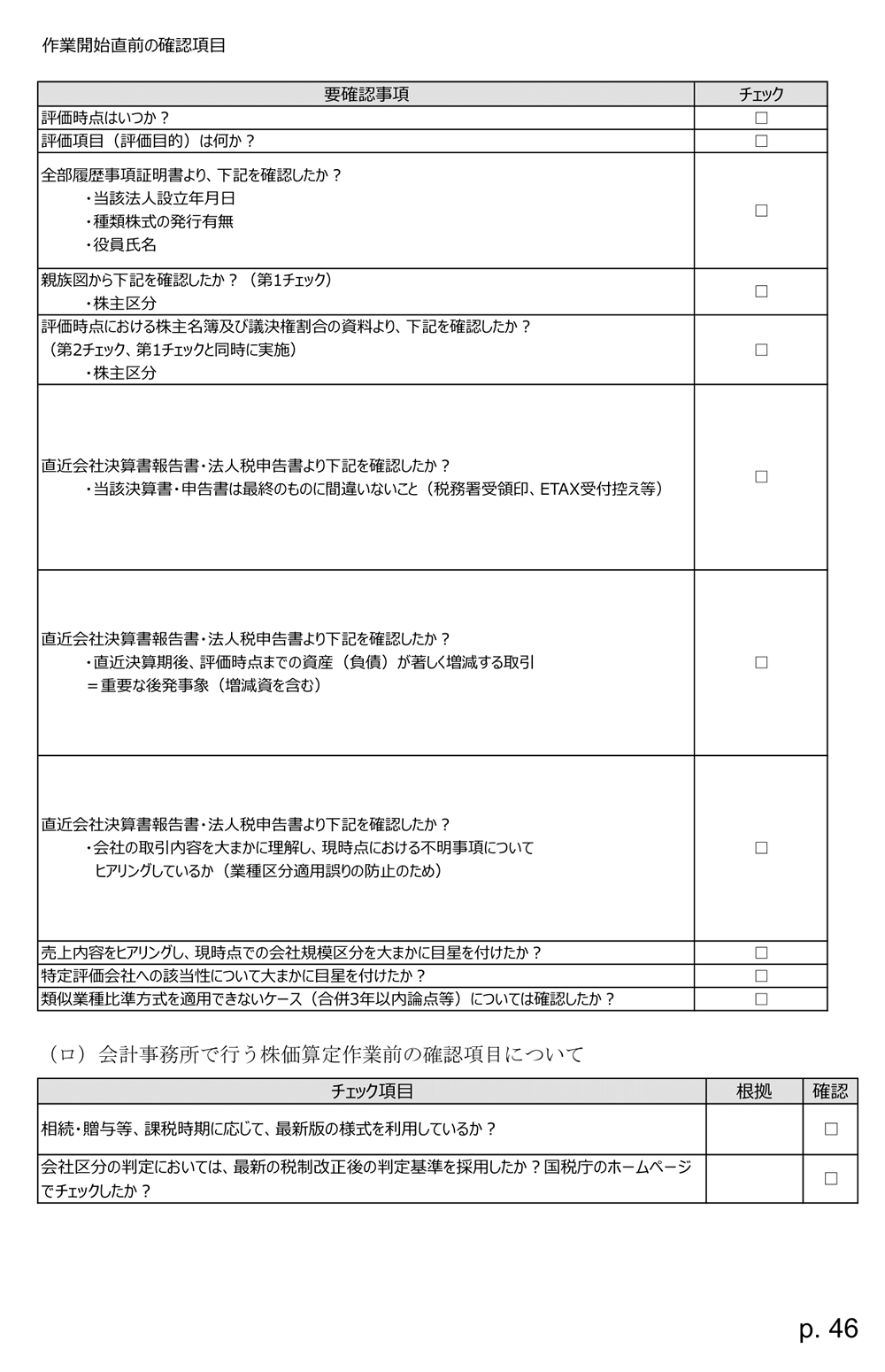

【サンプル】

今回のコロナショックで株価が急落しましたが、

そんな今だからこそ株式異動(譲渡、贈与)、

事業承継税制(特例)のうち贈与税の納税猶予の

適用に踏み切るには絶好のチャンスです!

特に、業績が比較的安定傾向にある会社は

早めに実行に移す事で、後々有利になることは

間違いありません。

本チェックシートを用いていただければ、

間違いなく適正な株価算定を行う事が出来ますので、

ぜひ、ご活用ください!

PDF内容(一部)

- 取引相場のない株式(出資)の評価明細書の全体像

- 顧問先に対する株価の見せ方

- 取引相場のない株式(出資)の評価明細書の記載方法等

- 時価純資産価額法の算出方法

- 顧問先に対する予測株価

- 税務上の適正な時価以外の課税関係について

- 税務上の適正評価額の強制力にどの程度従うべきか

- 相続自社株の金庫株特例における価額の論点

- 株価算定書に添付すべきもの

- 相続税の申告のためのチェックシート

(平成31年4月以降相続開始用)

- 提出書類一覧表

- 株価算定必要書類リスト(本PDF商材筆者の伊藤俊一税理士が実際に使用している株価算定必要書類リスト)

- 取引相場のない株式明細書作成着手前のチェックシート

- 取引相場のない株式明細書ごとの(第○表~第○表)のチェックシート

- 株主区分判定フローチャート

- 個人⇒個人間の税務上の適正な自社株評価額について

- 同族株主以外の株主等が取得した株式の評価

- 日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表

- 取引相場のない株式における株主区分の判定(誤った取扱い / 正しい取扱いの比較表)

- 同族株主がいない会社の株主の議決権割合の判定:特殊ケース

- 婚姻関係終了届

- 投資育成会社・財団法人が株主の場合の留意事項

- 土地保有特定会社の判定について

- 財産評価基本通達189前文の正しい読み方

- 複数業種の場合の業種目番号判定について

- 類似業種比準価額方式と純資産価額方式の数値

- 税務上適正評価額:株価の洗い替え

- 類似業種比準方式の留意点

- 類似業種比準方式における株価引下げ策

- 課税実務上、分類不能の産業に該当するもの

- 債務免除があった場合の類似業種比準方式の計算方法

- 自己株式取得(金庫株)に適用される税務上の適正評価額

- 金庫株に適用される税務上の適正評価額

- 相互持合いによって純資産価額が高額になっている場合について

- 株価引下げ策の純資産価額編について

- 組織再編後の株式評価の実務上の留意点:土地・家屋等

- 「相続税評価額」「帳簿価額」欄に記載する金額の盲点・留意点

- 組織再編後の株価評価の留意点:営業権・不動産

- 金利スワップの純資産価額計算上の取扱いについて

- 即時償却制度について

- 営業権、原始発生借地権、自然発生借地権のそれぞれの計上の違い

- リゾート会員権下取り時の株価評価上の取扱い

- 信用取引の際の株式等保有特定会社の株式・出資の範囲

- 国外子会社配当による株式保有特定会社外しスキーム

- 事業譲渡の際の営業権評価

- M&A時の時価の算定方法(修正簿価純資産法)

- M&Aにおける簡易的な価格チェックの方法

講師プロフィール

伊藤 俊一(いとう しゅんいち)

伊藤俊一税理士事務所代表

税理士試験5科目合格。一橋大学大学院修士。

勤務時代、都内コンサルティング会社にて某メガバンク案件に係る

事業再生、事業承継、資本政策、相続税等のあらゆる税分野を経験。

特に、事業承継・少数株主からの株式集約(中小企業の資本政策)

相続対策・地主様の土地有効活用コンサルティングは勤務時代から

通算すると数百件のスキーム立案実行を経験しており、豊富な経験と実績を有する。

厚生労働省ファイナンシャル・プランニング技能検定 試験委員

一橋大学大学院国際企業戦略研究科博士課程在学中

1級ファイナンシャル・プランニング技能士

税務会計研究学会所属

信託法学会所属

【執筆実績】

月刊 税理 2020年6月号 特集

月刊 税理 2020年5月号 特集

ロギカ書房『Q&A 課税実務における有利・不利判定』

ロギカ書房『中小・零細企業のための事業承継戦略と実践的活用スキーム』

ロギカ書房「Q&A 非上場株式の評価と戦略的活用スキーム」

ロギカ書房「みなし贈与のすべて」

など、執筆多数

DVDの詳細

| 商品名 |

「取引相場のない株式(出資)の評価明細書」

作成チェックシート(令和2年度Ver.) |

| 監修者 |

伊藤 俊一(いとう しゅんいち) |

| 仕様 |

PDFデータ

※メールにてお送り致します

|

| 販売価格 |

一般 18,700円(税込)

会員 14,300円(税込)

|

※当サイトは、お客様からご提供いただいた個人情報を、より良い製品・サービスを開発するため、 お客様へ有用な情報をお届けするため、その他の正当な目的のためのみに使用致します。

お申し込み

■■■重要■■■ 会員価格でお申込みの方へ

会員とは「KACHIEL税務アカデミー」及び「KACHIEL税務アカデミープレミアム」の会員を示します。会員ではないお客様が申し込まれた場合、改めてお申し込み頂く場合がございますので、ご了承ください。

「KACHIEL税務アカデミー」のお申込みはこちらから。

「KACHIEL税務アカデミープレミアム」のお申込みはこちらから。