- 法人税確定申告書編

・各事業年度の所得に係る申告書 〔申告書別表1(1)〕

一 所得金額に対する税率

二 使途秘匿金に対する追加課税

・同族会社等の判定に関する明細書〔申告書別表2〕

・仮装経理に基づく過大申告の場合の計算

・特定同族会社の留保金額に対する税額の計算に関する明細書〔申告書別表3(1)〕

・所得の金額の計算に関する明細書〔申告書別表4〕

一 長期割賦販売等、工事等の損益

二 棚卸資産

三 有価証券

四 デリバティブ取引・ヘッジ処理

五 外貨建取引

六 売上割戻し・仕入割戻し

七 受取利息

八 賃借料等

九 資産の譲渡損益

十 借地権の設定等に係る損益

十一 社内団体の剰余金

十二 保険の配当金

十三 評価益

十四 受取損害賠償金

十五 合併差損益

十六 その他の益金

十七 役員給与

十八 会費、分担金

十九 支払利息

二十 支払保険料

二十一 貸倒損失

二十二 評価損

二十三 支払損害賠償金

二十四 その他の損金

・利益積立金額及び資本金等の額の計算に関する明細書〔申告書別表5(1)〕

・租税公課の納付状況等に関する明細書〔申告書別表5(2)〕

・所得税額の控除に関する明細書〔申告書別表6(1)〕

・内国法人の外国税額の控除に関する明細書 〔申告書別表6(2)〕

・当期の控除対象外国法人税額又は個別控除対象外国法人税額に関する明細書(申告書別表6 (2の2)〕

・外国税額の繰越控除余裕額又は繰越控除限度超過額等の計算に関する明細書〔申告書別表6(3)〕

・控除対象外国法人税額又は個別控除対象外国法人税額に関する明細書〔申告書別表6(4)〕

・法人税の特別控除に関する明細書

一 試験研究費の総額に係る法人税額の特別控除又は中小企業者等が試験研究を行った場合の法人税額の特別控除及び

特別試験研究費に係る法人税額の特別控除に関する明細書[別表6(6)]

二 高度省エネルギー増進設備等を取得した場合の法人税額の特別控除に関する明細書[新別表6(12)]

三 中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書[新別表6(15)]

四 中小企業者等が特定経営力向上設備等を取得した場合の法人税額の特別控除に関する明細書[新別表6(22)]

・欠損金又は災害損失金の損金算入に関する明細書[申告害別表7(1)〕

・受取配当等の益金不算入に関する明細書〔申告書別表8(1)〕

・外国子会社から受ける配当等の益金不算入に関する明細書 [申告書別表8(2)]

・組合事業等による組合等損失額の損金不算入又は組合等損失超過合計額の損金算入に関する明細書〔申告書別表9(2)〕

・探鉱準備金又は海外探鉱準備金の損金算入及び新鉱床探鉱費又は海外新鉱床探鉱費の特別控除に関する明細書 〔申告害別表10(3)〕

一 探鉱準備金又は海外探鉱準備金の損金算入

二 新鉱床採鉱費又は海外新鉱床探鉞費の特別控除

・収用換地等及び特定事業の用地買収等の場合の所得の特別控除等に関する明細書〔申告書別表10(5)〕

・貸倒引当金の損金算入に関する明細書〔申告書別表11(1)、11(1の2)〕

1 一般的事項

2 金銭債権の額の計算

3 繰入限度額の計算

・返品調整引当金の損金算入に関する明細書〔申告書別表11⑵〕

1 一般的事項

2 繰入限度額の計算

・国庫補助金等、工事負担金及び賦課金で取得した固定資産等の圧縮額等の損金算入に関する明細書〔申告書別表13(l)〕

・保険金等で取得した固定資産の圧縮額等の損金算入に関する明細書[申告書別表13(2)]

・交換により取得した資産の圧縮額の損金算入に関する明細書[申告書別表13(3)〕

・収用換地等に伴い取得した資産の圧縮額等の損金算入に関する明細書〔申告書別表13(4)〕

・特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書〔申告書別表13(5)〕

1 譲渡資産の範囲等

2 買換資産の範囲等

3 圧縮限度額の計算等

4 特別勘定

5 その他

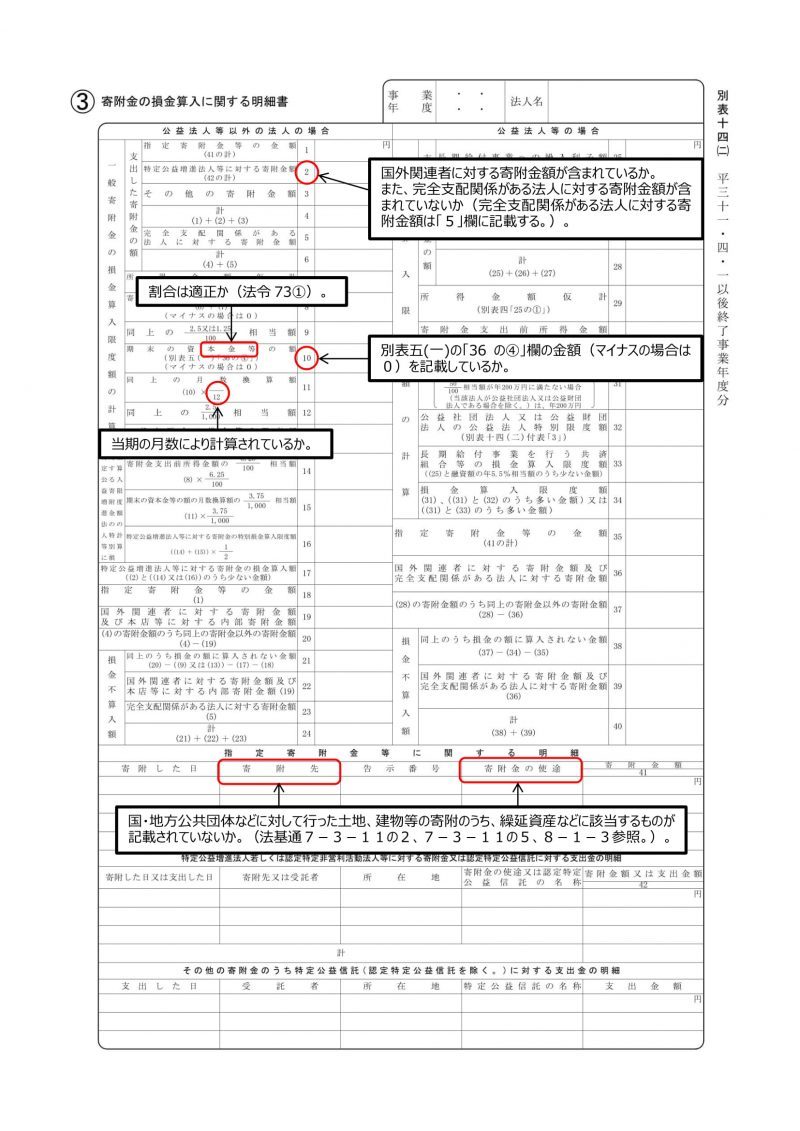

・寄附金の損金算入に関する明細書〔申告書別表14(2)〕

1 寄附金の範囲等

2 損金不算入額の計算

・新株予約権に関する明細書〔申告書別表14(4)〕

・完全支配関係がある法人の間の取引の損益の調整に関する明細書〔申告書別表14(5)〕

・特定資産譲渡等損失額の損金不算入に関する明細書〔申告書別表14(6)〕

支配関係事業年度開始日における時価が帳簿価額を下回っていない資産並びに時価純資産価額及び簿価純資産価額等に関する明細書〔申告書別表14(6)付表1〕

・交際費等の損金算入に関する明細書〔申告書別表15〕

1 交際費等の範囲

2 損金不算入額の計算

・旧定額法又は定額法及び旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書〔申告書別表16(1)及び(2)〕

一 少額の減価償却資産

二 企業組織再編税制関係

三 固定資産の取得価額

四 償却限度額等

五 償却費の損金経理

六 特別償却、割増償却

・繰延資産の償却額の計算に関する明細書〔申告書別表16(6)〕

1 意義及び範囲

2 償却期間

3 償却計算

・一括償却資産の損金算入に関する明細書〔申告書別表16(8)〕

・特別償却準備金の損金算入に関する明細書〔申告書別表16(9)〕

・資産に係る控除対象外消費税額等の損金算入に関する明細書〔申告書別表16(10)〕

・非適格合併等に係る調整勘定の計算の明細書〔申告書別表16(11)〕

・国外支配株主等に係る負債の利子等の損金算入に関する明細書〔申告書別表17(1)〕

・特定外国子会社等に係る課税対象金額又は個別課税対象金額の計算に関する明細書〔申告書別表17(3)〕

・特定外国子会社等に係る課税対象金額又は個別部分課税対象金額の計算に関する明細書〔申告書別表17 (3の2)〕

・特定外国子会社等の課税対象金額等に係る控除対象外国法人税額又は個別課税対象金額等に係る個別控除対象外国法人税額の計算に関する明細書〔申告書別表17 (3の3)〕

・国外関連者に関する明細書〔申告書別表17(4)〕

・欠損金の繰戻しによる還付請求書

- 消費税及び地方消費税の確定申告編

消費税額に影響するもの

1 課税標準に対する消費税額

2 税額控除

3 その他

法人所得計算に影響するもの

1 売上

2 仕入

3 固定資産、棚卸資産

4 経費

5 控除対象外消費税額等

6 繰延消費税額等〔申告書別表16(10)〕

7 その他

- 勘定科目内訳明細書等のチェックポイント

・更正決定等の期間制限

・法人税率

・加算税

(1) 調査通知を受けて修正申告等を行う場合

(2) 短期間に繰り返して無申告又は仮装・隠蔽が行われた場合

・課税留保金額の計算

・上場株式等の配当等に係る源泉微収税率の特例

・受取配当等の益金不算入

(1) 受取配当等の益金不算入の適用等

(2) 受取配当等の益金不算入割合

・貸倒引当金の繰入率

・退職給与引当金廃止に伴う経過措置

・交際費等の損金不算入

・特別償却の特別償却限度額

・特別償却準備の戻入期間

・当初申告要件及び適用額の制限の改正

・消費税法の改正の主なポイント