有利不利判定において正確なジャッジをする為には

どのような点に注意すべきか?という論点に絞って解説し、

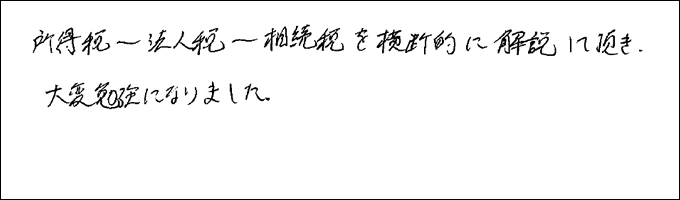

「実務上で漏れてしまいそうな論点をしっかりフォロー出来そうです」

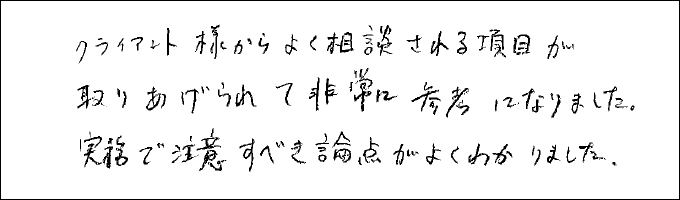

「クライアントからよく相談される項目が取り上げられていて非常に参考になりました」

など、受講者から好評を博したセミナーを映像化いたします!

社長が住む自宅を購入する際、税務上で得をするのは

(1)社長個人で購入する

(2)あえて法人で購入し、社宅とする

どちらだと思いますか?

答えは・・・

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

簡単に答えは出せません。

まず、それぞれの特徴を見ていきましょう。

(1)社長個人で購入する場合のポイント

・住宅ローン控除の適用可

・(将来的に売却する場合)3,000万円の特別控除

・(死亡・相続の際)小規模宅地の特例が適用可能

(2)あえて法人で購入し、社宅とする場合のポイント

・建物の消費税分が控除可能

・固定資産税や減価償却費などが損金計上

・社宅扱いにして実質的に安い家賃で居住可能

上記の例は税理士・会計事務所が顧問先に相談される、

まさしくアルアル話なのですが、実はこの問題は考慮すべき事情・要素が多く、

様々な種類の判定方法について熟知した上で厳格に進めなければならないのです。

また、法人が絡む場合、相続時には株価への影響も加味する必要があります。

ただし、これらにも当然色々な条件・制約があり、

住宅ローン控除を受けるためには所得制限がありますし、

税務以外で考えても、例えば住宅ローンにおいて団信に加入していれば、

死亡時に住宅ローン部分の借入がなくなる、というメリットもあります。

これらも、あくまで借入をする場合ですが、

借入しない場合であれば、どちらが得になるのか・・・?

考え始めるとキリがありません。

そこで本DVDでは、弊社でお馴染みの伊藤俊一税理士が

税務上【社長個人と法人】のどちらにした方が得なのかをテーマに、

有利不利判定という難しい問題について

パターン別にわかりやすく解説いたします。

◎役員報酬の増額をするか or 法人所得を出すか

◎配当して所得税を払うか or 配当しないか

これらも率直にいえば、税引後の手残りに関して

どちらが得なのか?という問題ですが、

法人税・所得税だけではなく、株価や相続税の論点も絡んできます。

今回取り上げるテーマはシンプルな疑問にして、

非常に奥が深い内容となっています。

こういった論点を取り上げている書籍やセミナーはない為、

ご覧になる事で貴重な知識を身に付けていただけるはずです。

ぜひ、ご購入ください!