コロナ禍のなかで、貸倒損失の計上を検討している顧問先・関与先は

例年よりも特に多いことでしょう。

貸倒損失は特損に計上すること、そしてその額も大きくなることから、

税務調査に入られる確率が非常に高くなります。

さらに貸倒損失が税務上、損金として認められるためには

かなり要件が厳しく、かつ明確な基準もないため、

税務調査では事実認定を含めて厳しく追及が入ります。

しかし、税務調査で貸倒損失の否認指摘を受けた事案の多くでは、

貸倒損失を計上するに足るエビデンスの準備が全くなされていないわけです。

●社内資料:なぜ貸倒損失を計上するに至ったのかの判断経緯・事情

●対相手方に関する情報:督促の経緯・内容・回数や債権放棄通知書など

最終的に貸倒損失の計上可否は、事実認定の問題に帰結するため、

税務調査に耐えうる十分なエビデンスの完備を

「前もって」行っておくことが必須事項になるわけです。

逆に言えば、貸倒損失のエビデンスを事前に・前もって準備しておけば、

税務調査で通ったかもしれないものが、税理士・会計事務所が

指導していなかったために否認されてしまう事例も多いのです。

また、3月決算など決算・申告数が多い繁忙期になると、

担当者ごとに固定・属人化された業務のなかで、

準備不足・指導漏れ・不備等があるなど、事務所内での

クオリティコントロールができていない状況を招きがちです。

本商材は、顧問先・関与先で貸倒損失の計上をする際に、

エビデンスとして残すべき「雛形」(書式・フォーマット)をまとめたものです。

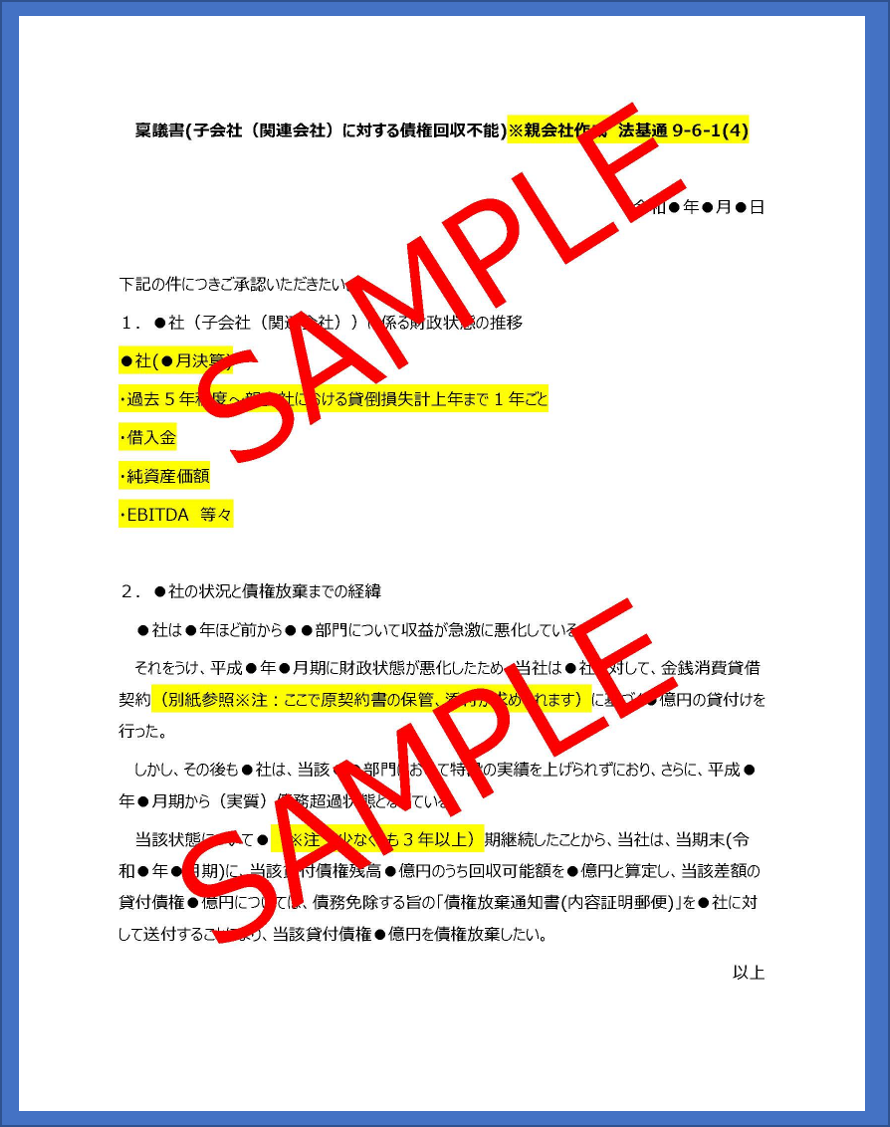

【稟議書】

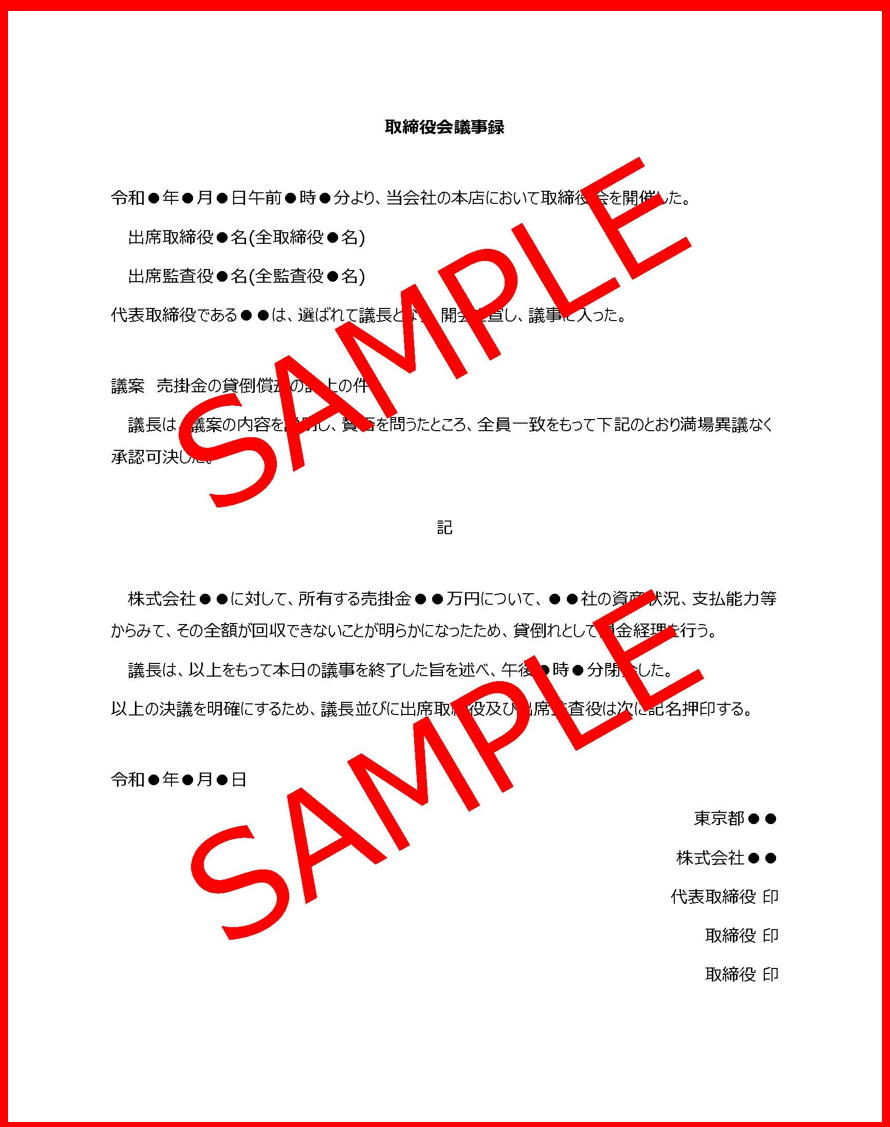

【役会議事録】

【債権放棄通知書】

【提案書】

【同意書】

上記を、債権の相手方として個人・法人別に作成した合計12種類の雛形に、

参考とすべき国税庁サイトの情報・質疑応答事例まで盛り込んでいます。

【サンプル】

どの顧問先にも利用できるよう、WORDとPDFにて納品いたしますので、

各顧問先に合わせた修正などを行っていただければ、

顧問先ごとに必要な書類を簡単に作ることができます。

※ダウンロード可能なデータをメールにてお届けいたします

監修は弊社でもお馴染み、租税法研究者の伊藤俊一税理士。

税理士・会計事務所の決算業務においてすぐに使えて、

税務調査での否認リスクを下げながら、

手順よく作成できる雛形を作成いただきました。

本雛形を用いていただければ、税務調査に十分耐えうるエビデンスが全て整理され、

調査対応はもちろん、決算実務において迅速に対応が行えるうえ、

属人的なミスの防止を実現することができます。

ぜひ、ご購入ください!