お申し込みありがとうございます

この度は、弊社サービスにお申込みいただき、誠にありがとうございます。

1時間以内に、ご入力いただいたメールアドレス宛に「自動返信メール」が配信されますので、必ずご確認ください。

こちらにお申込みのお客様はこんな商品も買っています!

評定平均4.56点(5点満点)

税理士が理解しておくべき「新しい相続法」について、

税理士業務に精通した弁護士が網羅的に分かりやすく解説したセミナーを早くもDVD化!

高齢化社会の加速などによる社会情勢の変化に

長らく追いついていなかった「相続法」が

約40年ぶりの民法改正によって大きな変化を遂げました。

2019年7月に大部分の改正が施行され、

2020年の4月1日にはいよいよ、

今回の改正における目玉の1つ「配偶者居住権」が新設されます。

これまでの相続法では、例えば夫が被相続人、相続財産が自宅・預金であるケースでは、

妻と子が1:1の割合でそれぞれ自宅と預金を分けることになるわけですが、

妻が自宅を取得すると、十分な預金を相続できなくなり、

その後の生活費が不足する可能性も出てきます。

さらに、遺産の構成として自宅が圧倒的に高額であった場合、

それでも法定相続分に則って1:1で分ける事になるため、

子の取り分である預金が遺産の半額に満たない場合は

妻が自宅を売却して出ていかなければならない

といった最悪のケースに陥る可能性もありました。

そのような状況を起こさない為に、この新しい相続法では

配偶者にだけ自宅での居住を継続する権利を創設し、

なおかつその他の財産も取得できるように見直したわけです。

新たに生まれ変わった相続法のポイントは他にも

◎自筆証書遺言の一部がPCで作成可能に

◎遺言書を法務局で保管できるように

◎夫婦間での一定の自宅の贈与が遺産分割の対象外に

などがあり、事業承継などの分野とも関連性が高い改正点も多く、

税理士としては早い段階で全体像を理解しておく必要があります。

本DVDでは税理士会や税理士向けセミナーにも多数の登壇経験を持つ、

和田倉門法律事務所の内田久美子弁護士に新しい相続法について、

相続実務を行ううえで、正確な知識を必要とする税理士に向け

あえて条文の解説にも重点をおき、具体的な例を挙げて解説していただきました。

当日のアンケートでは

「レジュメと条文を行き来して解説がされ、わかりやすかった」

「相続法から相続税法を見ることができ、両法律が明確に理解できた」

など、大変ご好評いただきました。

今後は相続の申告件数の増加が見込まれると同時に、

「相続実務に対応できる税理士」の需要が高まってくる事は

まず間違いありません。

普段、顧客に相続の相談をされる事のある税理士や、

今後相談をされる可能性のある税理士の方など、

少しでも相続実務に関わる可能性のある方には

必須の内容となります。

ぜひ、ご購入ください!

DVD内容

- 改正の経緯と概要

- 配偶者の居住権を保護するための方策

- 遺産分割に関する見直し

- 遺言制度に関する見直し

- 遺留分制度に関する見直し

- 相続の効力等に関する見直し

- 相続人以外の者の貢献を考慮するための方策

ダイジェスト動画

アンケート結果

5つ星のうち4.56

-

星5つ6人(66.6%)

-

星4つ2人(22.2%)

-

星3つ1人(11.1%)

-

星2つ0人

-

星1つ0人

セミナー受講者の声

具体的な例を挙げてあるので、大変わかりやすい

加藤厚税理士事務所/愛知県名古屋市

加藤 厚 様

レジュメに条文番号が明記されていて、その都度、条文を読んで解説してくれ、具体的な例を挙げてあるので、大変わかりやすく整理出来ました。

相続法から相続税法を見ることができ、両法律が明確に理解できた

税理士法人 廣木会計社/大阪市中央区

廣木 俊一 様

いつもは相続税法から相続法をみる過程で民法を理解しようとして、その難解さに頭を抱えていた、今回相続法から相続税法をみれたことによって、両法律が明確に理解できたように思えた、体系的に税法以外の法律を学んでいないので相続法だけでも今回は学ぶ必要性を感じた。 内田先生の話は早口でしだがポイントはある程度理解できたので有意義でした。(webアンケートより)

解説と条文ですんなり理解できました。

田中忠勝税理士事務所/東京都江東区

田中 忠勝 様

民法改正について根拠条文を参考にして解説されました。改正事項については自分なりに把握していましたが根拠条文まで見ていませんでした。そのため一通りの改正事項について把握していたつもりでしたが条文を読んで大いに参考になりました。解説と条文ですんなり理解できました。(webアンケートより)

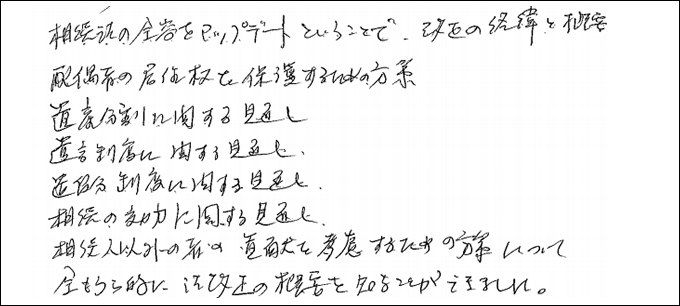

全網羅的に法改正の概要を知ることができた。

白金青山綜合会計事務所/港区白金

青山 浩司 様

相続法の全容をアップデートということで、改正の経緯と概要、配偶者の居住権を保護すための方策、遺産分割に関する見直し、遺言制度に関する見直し、遺留分制度に関する見直し、相続の効力に関する見直し、相続人以外の者の貢献を考慮するための方策について全網羅的に法改正の概要を知ることができました。

講師プロフィール

内田久美子(うちだ くみこ)

千葉県千葉市生まれ。千葉県立千葉高校、慶應義塾大学文学部哲学科卒業。

平成9 年司法試験合格後,司法修習を経て、平成12 年弁護士登録(第二東京弁護士会)、鳥飼総合法律事務所入所(平成20年1 月より平成27 年12 月まで同所パートナー)。

平成18 年より平成19 年まで、青山学院大学大学院法学研究科講師を兼任。

平成28 年1 月、東京大手町に和田倉門法律事務所を創設(弁護士16 名、税理

士2 名(うち1 名は弁護士兼務):2019 年7 月時点)

東証一部上場企業から中小オーナー企業、個人に対する日常的な法務アドバイスを通常業務とするほか、専門分野として、税務訴訟、専門家(特に税理士)損害賠償請求訴訟・交渉を手掛ける。会社関係の訴訟・交渉や、事業承継・相続等の取扱いも多数。税理士会や企業研修の講師経験も豊富。現在上場企業5社の社外役員に就任。

なお、著書には下記のものがある。

DVDの詳細

| 商品名 | ~相続実務に関わる税理士必見!~ 「相続法の全容を確実にアップデートする」 |

|---|---|

| 講師 | 内田久美子 |

| 仕様 |

・DVD1枚+レジュメデータ ・DVD1枚+音声データ+レジュメデータ ・DVD1枚+動画サイトURL+レジュメデータ ・動画サイトURL+音声データ+レジュメデータ ※音声・動画の収録内容はDVDと同様のものとなっております。 |

| 収録日 | 2019年8月26日 |

| 収録時間 | 130分 |

| 販売価格 |

DVDのみ |

※当サイトは、お客様からご提供いただいた個人情報を、より良い製品・サービスを開発するため、 お客様へ有用な情報をお届けするため、その他の正当な目的のためのみに使用致します。

お申し込み

会員とは「KACHIEL税務アカデミー」及び「KACHIEL税務アカデミープレミアム」の会員を示します。会員ではないお客様が申し込まれた場合、改めてお申し込み頂く場合がございますので、ご了承ください。

「KACHIEL税務アカデミー」のお申込みはこちらから。

「KACHIEL税務アカデミープレミアム」のお申込みはこちらから。

※ご注意※

こちらのDVDは、プレミアム会員2019年9月号特典となっております。対象月のプレミアム会員様のご注文は不要でございます。「対象月以外のプレミアム会員様」及び「KACHIEL税務アカデミー会員様」は会員価格でご注文頂けます。