修正申告に加算税が課される・課されないの分岐点8

※2021年2月配信当時の記事であり、

以後の税制改正等の内容は反映されませんのでご注意ください。

株式会社KACHIELの久保憂希也です。

水曜の本メルマガでは、年初から7回にわたって

「修正申告に加算税が課されるかどうかの分岐点」を

解説してきましたが、今回が最終で総まとめとなります。

ここまでは法律規定に触れず解説してきましたが、

修正申告の加算税を国税通則法で整理します。

原則としては、国税通則法第65条第1項により

修正申告(と更正)には10%の加算税が課されます。

ただし、その例外規定(の1つ)として、

国税通則法第65条第5項において

「更正の予知がない」場合は加算税を課さないと

規定されているものです。これは、納税者による

自発的な修正申告書提出を奨励するものと解釈されます。

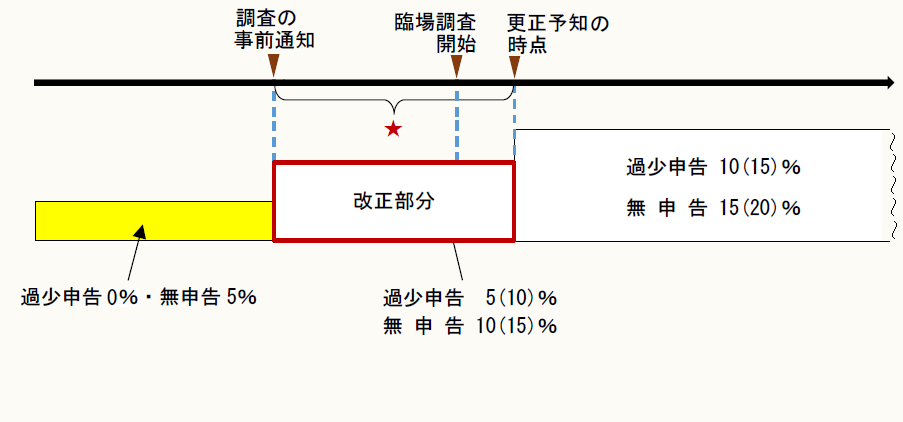

そのうえで、修正申告に対する加算税の分岐点は、

大きく3つの基準に区分することができます。

●0%:調査の事前通知(調査通知)前の修正申告

(国税通則法第65条第5項)

●5%:調査の事前通知(調査通知)後~

更正の予知前の修正申告

(国税通則法第65条第1項カッコ書き)

●10%:更正の予知後の修正申告

(国税通則法第65条第1項)

文字だけだとわかりにくいので、

これを時系列の図にすると下記のようになります。

なお、図の「改正部分」とは平成28年度税制改正で

新設された「調査通知」の5%部分を指しています。

「加算税制度(国税通則法)の改正のあらまし」

https://www.nta.go.jp/publication/pamph/sonota/kasan.pdf

前回のメルマガでは、臨場調査が開始になることと、

更正の予知は完全一致しないことを解説しました。

更正の予知とは「このままいけば税務署に(増額)更正

されるであろうことが納税者自身が予測できる状況」を

指しているわけですが、この判別はかなり難しい(曖昧)

ので、一般的には調査初日(臨場)前までに

修正申告するのが無難です。

事務運営指針にも、このように規定されています。

「法人税の過少申告加算税及び無申告加算税の

取扱いについて(事務運営指針)」

https://www.nta.go.jp/law/jimu-unei/hojin/100703_01/00.htm

第1 2(注)

「臨場のための日時の連絡を行った段階で修正申告書が

提出された場合には、原則として「更正があるべきこと

を予知してされたもの」に該当しない。」

なお、今回の連載では重加算税に触れませんでしたが、

重加算税はそもそも、過少申告加算税が課される場合に、

「10%に代えて」35%を賦課するものです

(国税通則法第68条第1項)。

ですから、調査通知後であっても、更正の予知前に

提出した修正申告であれば、重加算税は

課されないことになります。

ここまで2ヵ月・全8回にわたって修正申告の

加算税を解説してきました。「加算税は

イマイチよくわからない」「体系的に学んだことがない」

という方も多いと思いますので、これを機に

規定を整理して習得してください。

※ブログの内容等に関する質問は

一切受け付けておりませんのでご留意ください。